C. 3331 EPUB Disegno di legge presentato il 29 settembre 2015

Atto a cui si riferisce:

C.3331 Ratifica ed esecuzione del Protocollo che modifica la Convenzione tra la Repubblica italiana e la Confederazione svizzera per evitare le doppie imposizioni e per regolare talune altre questioni in materia di imposte sul reddito e sul patrimonio, con Protocollo aggiuntivo, conclusa a Roma il 9 marzo 1976, così come modificata dal Protocollo del 28 aprile 1978, fatto a Milano il 23 febbraio 2015

| Frontespizio | Relazione | Relazione Tecnica | Analisi tecnico-normativa | Progetto di Legge | Allegato 1 |

CAMERA DEI DEPUTATI |

N. 3331 |

L'articolo I, nell'abrogare il precedente articolo 27 in materia di scambio di informazioni, sostituisce tale disposizione con un nuovo articolo 27 conforme all'attuale standard dell'Organizzazione per la cooperazione e lo sviluppo economico (OCSE) (articolo 26 del Model tax convention on income and on capital). Viene così ampliata la base giuridica per la cooperazione tra le amministrazioni dei due Paesi in quanto, a differenza della richiamata Convenzione del 1976 che limita la possibilità dello scambio alle sole informazioni necessarie per l'applicazione della Convenzione stessa, il paragrafo 1 del nuovo articolo 27 consente alle autorità degli Stati contraenti di scambiare le informazioni anche per l'applicazione del diritto interno in relazione alle imposte di qualsiasi natura o denominazione e, pertanto, di operare un più efficace contrasto dell'evasione fiscale, in piena coerenza con l'obiettivo prioritario della lotta all'evasione e all'elusione fiscali perseguito dalla normativa nazionale italiana. Inoltre, in conformità al richiamato standard dell'OCSE, lo scambio di informazioni non è limitato, a norma del paragrafo 4, dall'assenza di interesse ai propri fini fiscali da parte dello Stato richiesto (cosiddetto domestic tax interest) e prevede, al paragrafo 5, il superamento del segreto bancario.

L'articolo II inserisce nel Protocollo aggiuntivo della Convenzione ulteriori disposizioni in tema di scambio di informazioni, relativamente ad aspetti procedurali attuativi della cooperazione amministrativa.

Gli elementi procedurali in questione, pur non potendo condurre, in conformità ai princìpi dell'OCSE, a una ricerca generalizzata e indiscriminata (cosiddetta fishing expeditions), non devono in ogni caso ostacolare lo scambio effettivo di informazioni tra i due Stati, che deve essere garantito nella misura più ampia possibile sia in relazione a singoli contribuenti che a una pluralità di contribuenti non identificati individualmente (richieste di gruppo).

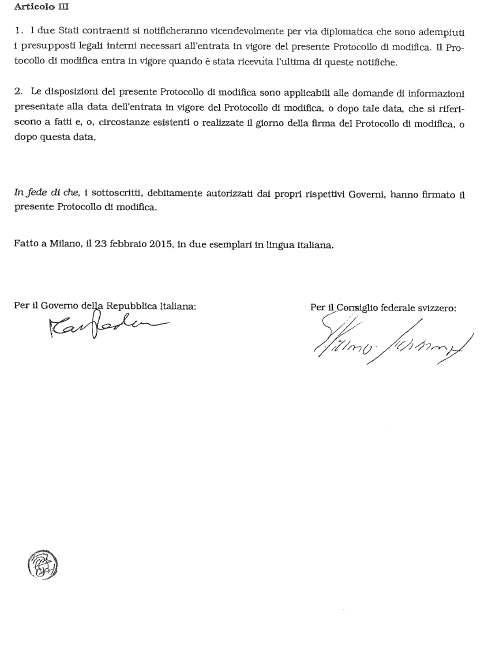

L'articolo III riguarda l'entrata in vigore del Protocollo. Il paragrafo 2 consente allo Stato richiedente di inoltrare richieste di informazioni dalla data di entrata in vigore del Protocollo relative «a fatti e, o, circostanze esistenti o realizzate» a partire dal giorno della firma del Protocollo medesimo.

1. Il Presidente della Repubblica è autorizzato a ratificare il Protocollo che modifica la Convenzione tra la Repubblica italiana e la Confederazione svizzera per evitare le doppie imposizioni e per regolare talune altre questioni in materia di imposte sul reddito e sul patrimonio, con Protocollo aggiuntivo, conclusa a Roma il 9 marzo 1976, così come modificata dal Protocollo del 28 aprile 1978, fatto a Milano il 23 febbraio 2015.

1. Piena ed intera esecuzione è data al Protocollo di cui all'articolo 1, a decorrere dalla data della sua entrata in vigore, in conformità a quanto disposto dall'articolo III del Protocollo stesso.

1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.