C. 1532 EPUB Disegno di legge presentato il 9 agosto 2013

Atto a cui si riferisce:

C.1532 [Decreto Cultura] Conversione in legge del decreto-legge 8 agosto 2013, n .91 recante disposizioni urgenti per la tutela, la valorizzazione e il rilancio dei beni e delle attività culturali e del turismo

| Frontespizio | Relazione | Relazione Tecnica | Allegato | Disegno di Conversione | Decreto Legge |

CAMERA DEI DEPUTATI |

N. 1532 |

L'articolato intervento normativo che si propone viene anzitutto incontro a questa assoluta necessità e urgenza per il futuro di un sito di valenza culturale mondiale, al centro delle preoccupazioni e comunque prioritario per l'intera collettività nazionale.

La proposta normativa, inoltre, è volta anche all'adozione di urgenti interventi per la riqualificazione e valorizzazione di un altro sito importantissimo, quale la Reggia di Caserta, contestualmente riarchitettando, allo scopo di renderle molto più funzionali e quindi operative, le strutture amministrative (soprintendenze speciali) del predetto Ministero relativamente, da un lato, all'area pompeiana e stabiese, dall'altro all'area di Napoli e Caserta.

Ancorché la norma disponga oneri economico-finanziari solo per l'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'ultima parte del 2013.

Responsabile unico (e relativa struttura di supporto) per realizzazione del programma straordinario di interventi ai sensi del decreto-legge 31 marzo 2011, n. 34, convertito, con modificazioni, dalla legge 26 maggio 2011, n. 75 («grande progetto Pompei»).

Con la prima parte della disposizione proposta, il Presidente del Consiglio dei ministri, su proposta del Ministro dei beni e delle attività culturali e del turismo, entro sessanta giorni dalla data di conversione in legge del presente decreto, nomina, con proprio decreto, un responsabile unico di realizzazione del programma straordinario di interventi per Pompei ai sensi del decreto-legge 31 marzo 2011, n. 34, convertito, con modificazioni, dalla legge 26 maggio 2011, n. 75. Il responsabile, denominato «direttore generale di progetto» (DGP), si avvale di una struttura di supporto appositamente costituita, in modo anche da assicurare il rispetto della tempistica del «grande progetto Pompei» approvato dalla Commissione europea nel marzo 2012.

L'obiettivo è quello di potenziare ulteriormente le funzioni di tutela dell'area archeologica di Pompei e rafforzare l'efficacia delle azioni e degli interventi di tutela e di valorizzazione del sito.

Il compito del DGP (coadiuvato dalla struttura, istituita con decreto del Presidente del Consiglio dei ministri, composta di un contingente di massimo venti unità di personale del Ministero dei beni e delle attività culturali e del turismo e altre amministrazioni centrali appositamente comandati, e da cinque esperti nelle materie interessate) è quello di definire e approvare gli elaborati progettuali degli interventi di recupero e restauro propedeutici alla pronta attuazione del «grande progetto Pompei», gestendo le procedure di gara dirette all'affidamento dei lavori e all'appalto dei servizi e delle forniture necessari e alla corretta ed efficace gestione del servizio di pubblica fruizione e di valorizzazione del sito archeologico.

Il DGP e la citata struttura, inoltre, opereranno in armonia con la nuova Soprintendenza speciale per Pompei, come configurata da altra parte del presente intervento normativo.

Unità «Grande Pompei».

Il comma 4 dell'articolo 1 costituisce l'Unità «Grande Pompei», con il compito di coordinare e di far convergere in un'unica sede decisionale tutte le decisioni amministrative necessarie alla realizzazione dei piani, dei progetti e degli interventi strumentali a consentire il rilancio economico-sociale e la riqualificazione ambientale ed urbanistica dei comuni interessati dal piano di gestione del sito UNESCO «Aree archeologiche di Pompei, Ercolano e Torre Annunziata», nonché a potenziare l'attrattività turistica dell'intera area.

L'Unità prevede come legale rappresentante il DGP, e prevede un Comitato di gestione, istituito con il sopracitato decreto del Presidente del Consiglio dei ministri. Il Comitato svolge la funzione di «Conferenza di servizi permanente», composta dal Ministro dei beni e delle attività culturali e del turismo (o suo delegato), dal Ministro per la coesione territoriale, dal Presidente della regione Campania e da quello della provincia di Napoli, dai Sindaci dei comuni interessati e dai legali rappresentati degli enti pubblici e privati coinvolti.

All'Unità sono demandate tutte le decisioni relative alla progettazione e alla realizzazione e gestione degli interventi. In particolare, essa redige ed approva un piano strategico che dovrà prevedere, in particolare, gli interventi infrastrutturali urgenti necessari a migliorare le vie di accesso e le interconnessioni ai siti archeologici e per il recupero ambientale dei paesaggi degradati e compromessi, prioritariamente mediante il recupero e il riuso di aree industriali dismesse, e interventi di riqualificazione e di rigenerazione urbana, nel rispetto del principio del minor consumo di territorio e della priorità del recupero.

Il piano prevede anche azioni e interventi di promozione e sollecitazione di erogazioni liberali e sponsorizzazioni e la creazione di forme, anche innovative, di partenariato pubblico-privato, con soggetti privati, anche commerciali, nonché il coinvolgimento di cooperative sociali, associazioni di volontariato, associazioni di promozione sociale, organizzazioni non lucrative di utilità sociale o fondazioni, aventi tra i propri fini statutari la tutela e la valorizzazione del patrimonio culturale.

Il piano può prevedere, infine, l'utilizzo dei giovani tirocinanti nei settori delle attività e dei servizi per la cultura, di cui al fondo straordinario «Mille giovani per la cultura» di cui al decreto-legge 28 giugno 2013, n. 76, in fase di conversione.

L'Unità predispone anche un accordo di valorizzazione, cui partecipano i Prefetti delle province di Napoli e di Caserta, nonché l'Agenzia nazionale per l'amministrazione e la destinazione dei beni sequestrati e confiscati alla criminalità organizzata, articolato in un piano strategico di sviluppo del percorso turistico-culturale del sito UNESCO «Aree archeologiche di Pompei, Ercolano e Torre Annunziata», promuovendo l'integrazione, nel processo di valorizzazione, delle infrastrutture e dei settori produttivi collegati.

Nuova soprintendenza.

Viene modificato l'articolo 15, comma 3 del decreto del Presidente della Repubblica 26 novembre 2007, n. 233, recante il regolamento di organizzazione del Ministero per i beni e le attività culturali.

Si dispone l'istituzione della «soprintendenza speciale per i beni archeologici di Pompei, Ercolano e Stabia», che succede alla soprintendenza speciale per i beni archeologici di Napoli e Pompei, ma con ambito territoriale di competenza limitato alle sole aree archeologiche indicate. Si dispone inoltre la nuova denominazione della soprintendenza modificandola in «soprintendenza speciale per il

Si chiarisce poi il rapporto di successione fra gli istituti, stabilendo che fino all'adeguamento della disciplina organizzativa delle nuove soprintendenze, ad esse si applicano, in quanto compatibili, le disposizioni concernenti, rispettivamente, la soprintendenza speciale per i beni archeologici di Napoli e Pompei e la soprintendenza speciale per il patrimonio storico, artistico ed etnoantropologico e per il polo museale della città di Napoli.

Si prevede la rideterminazione della dotazione organica dei dirigenti del Ministero dei beni e delle attività culturali e del turismo mediante incremento di una unità del numero dei posti di dirigente di seconda fascia. Ciò allo scopo di consentire l'istituzione di una soprintendenza per i beni archeologici di Napoli.

Si prevedono anche le modalità per la copertura degli oneri derivanti dall'istituzione della nuova Soprintendenza per i beni archeologici di Napoli. Tali oneri sono stimati in misura pari alla spesa lorda annua, comprensiva degli oneri previdenziali, occorrente per la copertura di un posto di funzione dirigenziale di livello non generale della prima posizione retributiva. Non si rendono necessarie ulteriori spese, potendosi, quanto al resto, operare l'istituzione del nuovo ufficio con le risorse umane, finanziarie e strumentali già disponibili a legislazione vigente.

Art. 2. (Misure urgenti per la prosecuzione delle attività di inventariazione e digitalizzazione del patrimonio culturale italiano e per l'attuazione del progetto «500 giovani per la cultura»). – Con la presente disposizione, il Ministero dei beni e delle attività culturali e del turismo attua un programma straordinario per la prosecuzione e sviluppo dell'inventariazione, catalogazione e digitalizzazione del patrimonio culturale, anche allo scopo di incrementare la pubblica fruizione del patrimonio stesso. Tale attività si rende assolutamente necessaria ed urgente in quanto l'Italia, in questo campo, è particolarmente arretrata rispetto alle altre principali Nazioni europee, con un tasso di inventariazione e digitalizzazione assolutamente insufficiente.

In particolare si vuole dare seguito alla campagna di recupero di risorse digitali e digitalizzazione di nuovi contenuti per la creazione delle collezioni digitali dei musei, e realizzazione del modulo di interoperabilità di importanti banche dati con il sistema di Cultura Italia.

Il programma viene attuato negli istituti e nei luoghi della cultura statali individuati dal Ministero dei beni e delle attività culturali e del turismo, con l'indirizzo e l'assistenza tecnico-scientifica degli istituti centrali competenti per la tipologia di patrimonio digitalizzato. La gestione operativa è affidata alle direzioni regionali e agli istituti territoriali coinvolti.

Per la realizzazione del programma si avvia un piano di formazione della durata di un anno previo reclutamento tramite selezione pubblica di cinquecento giovani, che non abbiano compiuto trentacinque anni alla data di entrata in vigore del decreto, laureati nelle discipline afferenti al programma, da formare, per la durata di dodici mesi, nelle attività di inventariazione e di digitalizzazione presso gli istituti e i luoghi della cultura statali.

Infatti le attività del programma richiedono competenze specialistiche sia legate alla conoscenza del patrimonio culturale e alle sue potenzialità di essere rappresentato e trasmesso attraverso le nuove tecnologie sia connesse alle tecniche di digitalizzazione e trasferimento nei sistemi informativi o di utilizzo dei contenuti digitali.

Il programma ha carattere sperimentale e pertanto si realizza, in questa dimensione, nelle regioni dell'obiettivo

Il Ministero provvede a definire i singoli progetti nei luoghi della cultura statali nelle quattro regioni (musei, biblioteche ed archivi) con la relativa quantificazione del numero dei giovani da formare e le relative professionalità di partenza. Una campagna di recupero di risorse digitali e digitalizzazione di nuovi contenuti per la creazione delle collezioni digitali dei musei, creazione e aggiornamento dei siti web e realizzazione del modulo di interoperabilità di importanti banche dati con il sistema di Cultura Italia.

Le competenze acquisite sono spendibili in un mercato in forte espansione nonché nell'ambito di future iniziative o programmi pubblici.

L'avvio dei percorsi formativi nei singoli istituti e luoghi della cultura è accompagnato da un'attività all'interno dei medesimi istituti che definisce l'ambiente tecnologico necessario, con le attrezzature materiali e i supporti tecnologici informatici.

Ancorché la norma disponga oneri economico-finanziari solo per l'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'ultima parte del 2013. In particolare, nel caso della presente proposta, sebbene gli oneri relativi allo svolgimento dei previsti tirocini dei cinquecento giovani siano appunto stabiliti dal 2014, affinché sia possibile il concretizzarsi di tale iniziativa sin da gennaio del prossimo anno, occorrerà che il Ministero dei beni e delle attività culturali e del turismo, responsabile della sua attuazione, operi sin dall'entrata in vigore del presente provvedimento per lo sviluppo dei progetti di inventariazione, catalogazione e digitalizzazione, per l'individuazione dei siti, per la predisposizione del bando da pubblicare per la selezione dei cinquecento giovani.

Art. 3. (Disposizioni finanziarie urgenti per garantire la regolare apertura al pubblico degli istituti e dei luoghi di cultura). – La disposizione che si propone è assolutamente necessaria e urgente per far fronte fin dagli ultimi mesi del 2013 – mediante un afflusso consistente di risorse che sono di pertinenza del Ministero dei beni e delle attività culturali e del turismo, ma che la legge finanziaria per il 2008 ha «sottratto» al Ministero per altre esigenze – al problema stringente e ormai ben noto anche all'opinione pubblica costituito dalle criticità, sempre più frequenti, relative alla regolare apertura al pubblico (si pensi ai grandi flussi di turisti stranieri) dei siti culturali, criticità causate dalla mancanza di risorse per il necessario personale.

La disposizione proposta comporta l'abrogazione del divieto di integrale riassegnazione degli introiti di cui all'articolo 110 del codice dei beni culturali e del paesaggio, di cui al decreto legislativo 22 gennaio 2004, n. 42, percepita dagli istituti e luoghi della cultura.

Al riguardo, occorre tenere presente che l'articolo 2, comma 615, della legge 24 dicembre 2007, n. 244 (legge finanziaria 2008) ha stabilito che «A decorrere dall'anno 2008, non si dà luogo alle iscrizioni di stanziamenti negli stati di previsione dei Ministeri in correlazione a versamenti di somme all'entrata del bilancio dello Stato autorizzate dai provvedimenti legislativi di cui all'elenco n. 1 allegato alla presente legge (...)».

Nel predetto allegato, al punto 14, figura il citato codice di cui al decreto legislativo 22 gennaio 2004, n. 42, articolo 110. Disposizione, quest'ultima, che si riferisce ai «proventi derivanti dalla vendita dei biglietti di ingresso agli istituti ed ai luoghi della cultura, nonché dai canoni di concessione e dai corrispettivi per la riproduzione dei beni culturali».

Pertanto, gli introiti di cui si tratta non sono riassegnati integralmente all'Amministrazione,

Per effetto della disposizione che si propone, i proventi indicati nel già citato articolo 110 del codice dei beni culturali e del paesaggio di cui al decreto legislativo n. 42 del 2004 sono destinati all'integrale riassegnazione allo stato di previsione della spesa del Ministero dei beni e delle attività culturali e del turismo.

L'eliminazione del divieto di riassegnazione non viola in alcun modo, ovviamente, il principio di unità del bilancio. Ciò non solo perché, al di fuori degli specifici divieti normativamente previsti, sono ad oggi contemplate normativamente numerose ipotesi di obbligatoria riassegnazione, ma anche perché è pacifico, in base alla disposizioni legislative vigenti, che tutte le somme introitate ai sensi dell'articolo 110 del codice dei beni culturali e del paesaggio debbano essere versate nell'apposito capitolo dello stato di previsione dell'entrata del bilancio dello Stato e solo successivamente riversate all'Amministrazione che le ha generate.

Art. 4. (Disposizioni urgenti per favorire lo sviluppo delle biblioteche e degli archivi e per la promozione della recitazione e della lettura). – Gli interventi proposti con la presente disposizione vengono incontro alla necessità ed all'urgenza – agevolando ed allargando le ipotesi di accesso libero e gratuito alla lettura di opere e alle pubblicazioni contenenti ricerche finanziate con fondi pubblici, anche per via informatica, e quindi, in tal modo, la possibilità di sviluppo di biblioteche e archivi – di incentivare il più possibile il reperimento dell'informazione culturale e scientifica in Italia, campo in cui vi è un forte tasso di «arretratezza» rispetto agli altri principali partner europei.

La disposizione soddisfa appieno i requisiti di necessità ed urgenza previsti per il decreto-legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività a partire dall'ultima parte del 2013.

La norma proposta, intervenendo sull'articolo 15, comma secondo, della legge 22 aprile 1941, n. 633 (legge sul diritto d'autore), amplia le ipotesi in cui non è considerata pubblica l'esecuzione di un'opera, inserendo anche le biblioteche tra i luoghi in cui la rappresentazione dell'opera non è da ritenersi pubblica, se realizzata ai fini di promozione culturale e di valorizzazione dell'opera.

Si prevede, inoltre, che le pubblicazioni che documentano ricerche finanziate con fondi pubblici per una quota pari almeno alla metà, siano gratuitamente e liberamente accessibili telematicamente da chiunque e da qualunque luogo individualmente scelto.

Si prevedono strategie coordinate con il Ministero dell'istruzione, dell'università e della ricerca per l'integrazione dei dati e per evitare duplicazioni o sovrapposizioni delle rispettive banche dati, ottimizzando le risorse a disposizione.

La norma non ha costi aggiuntivi per lo Stato. Le pubbliche amministrazioni interessate provvedono con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

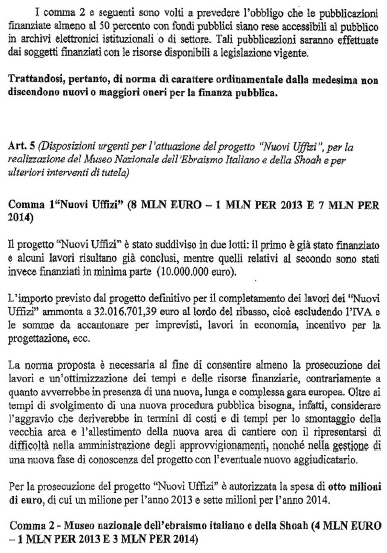

Art. 5. (Disposizioni urgenti per l'attuazione del progetto «Nuovi Uffizi», per la realizzazione del Museo Nazionale dell'Ebraismo Italiano e della Shoah e per ulteriori interventi di tutela). – La disposizione prevede, anzitutto, lo stanziamento di rilevanti risorse per finanziare, avviando al più presto i relativi interventi, la realizzazione di due importantissime opere: il progetto «Nuovi Uffizi» ed il Museo nazionale dell'Ebraismo Italiano e della Shoah (MEIS).

Si tratta di interventi di grandissima valenza e urgenza, tenuto conto del rilievo internazionale dei siti culturali coinvolti e della necessità che essi, da lungo tempo attesi ma non avviati o rallentati per carenza di risorse, possano essere effettuati e completati fin dagli ultimi mesi del 2013 e messi a disposizione per la fruizione del pubblico al massimo entro il 2014.

La seconda parte della norma prevede, poi, il finanziamento di interventi di tutela e salvaguardia di beni culturali a grave rischio di deterioramento, sulla base di un elenco determinato dal Ministero dei beni e delle attività culturali e del turismo, la cui necessità e urgenza è insita nella finalizzazione stessa degli interventi in questione.

Ancorché la norma, nel suo complesso, disponga oneri economico-finanziari prevalentemente per l'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto-legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'ultima parte del 2013.

Per consentire la prosecuzione dei lavori volti alla realizzazione del progetto «Nuovi Uffizi» si propone di autorizzare una spesa di 8.000.000 euro, relativamente agli anni 2013 e 2014.

Il progetto «Nuovi Uffizi», approvato dagli uffici del Ministero dei beni e delle attività culturali e del turismo nel 2004, porterà al raddoppio della superficie espositiva del più importante museo italiano (dagli attuali 6.100 mq a 12.900 mq), oltre alla creazione di nuove aree di servizio e laboratori (da 5.900 mq a 8.700 mq): a lavori ultimati, la città di Firenze ospiterà il più grande Polo museale d'Europa.

I lavori per la realizzazione dei «Nuovi Uffizi» sono un evento assolutamente straordinario, sia per l'entità delle risorse economiche impegnate che per l'eccezionale interesse storico artistico del monumento e delle collezioni in esso raccolte.

Dal momento che i finanziamenti disponibili non consentivano di appaltare l'intero progetto, unitariamente concepito, lo stesso è stato successivamente suddiviso in due lotti. Attualmente restano da finanziare lavori per un totale di 50.600.000 euro, al fine di portare a completamento il progetto.

Al fine di non vanificare la possibilità di continuare con l'affidamento all'ATI, esecutrice dei lavori dei «Nuovi Uffizi» degli stralci successivi, mediante una procedura negoziata, è indispensabile che vi sia un flusso costante di finanziamenti adeguati a concludere l'intero progetto in tempi congrui.

Solo a progetto completato sarà possibile ottenere:

un effettivo incremento del numero di visitatori, nel pieno rispetto delle norme di sicurezza vigenti, in quanto un congruo aumento potrà essere consentito solo a fronte della realizzazione dell'intero sistema dei percorsi e degli elementi di distribuzione orizzontali e verticali;

la completa funzionalità degli Uffizi anche in riferimento agli adeguamenti impiantistici, che raggiungeranno la piena ottimizzazione quando l'intero sistema verrà completato nelle sua interezza.

Il Museo nazionale dell'Ebraismo Italiano e della Shoah è stato istituito a Ferrara con legge 17 aprile 2003, n. 91 (poi modificata dalla legge 27 dicembre 2006, n. 296), al fine di riconoscere e valorizzare la bimillenaria presenza ebraica in Italia. Detta legge speciale aveva assegnato al Ministero per i beni e le attività culturali i primi finanziamenti per la realizzazione del progetto affidata alla Direzione regionale dei beni culturali e paesaggistici dell'Emilia-Romagna, con la collaborazione del comune di Ferrara.

Il costo totale dell'intervento sui tre corpi di fabbrica è di 40.793.000 euro, mentre il finanziamento complessivo ritenuto ancora occorrente per il Museo è di 31.793.000 euro, dei quali 30.012.000 euro per il cosiddetto secondo lotto e 1.781.000 euro per l'allestimento dell'apparato scenografico necessario per comunicare in modo efficace e comprensibile il materiale esposto. Il primo lotto, funzionale al restauro dell'edificio ex carcerario del complesso, risulta già completamente coperto da un finanziamento di 9.000.000 euro.

In particolare, la disposizione è volta a finanziare, con 4 milioni di euro, parte delle spese previste per il secondo lotto, che consiste nella costruzione dell'importante corpo di entrata al Museo sulla via Rampari di San Paolo, il quale completerebbe la sistemazione esterna.

La norma che si propone prevede, infine, l'autorizzazione di una spesa di 2 milioni di euro per fare fronte, già durante quest'anno e nel 2014, ad interventi indifferibili e urgenti di tutela di beni culturali che presentano gravi rischi di deterioramento. Gli interventi verranno individuati con apposito decreto del Ministro dei beni e delle attività culturali e del turismo.

Art. 6. (Disposizioni urgenti per la realizzazione di centri di produzione di arte contemporanea). – La norma è volta a favorire con la massima rapidità la realizzazione in Italia di spazi di creazione e produzione di arte contemporanea prodotta da giovani artisti sia italiani che di altre nazionalità, e si pone come necessaria e urgente per far sì che un grande patrimonio di talenti creativi in questo campo non finisca per andare irrimediabilmente perso a causa dell'impossibilità, per i giovani, a causa della mancanza di risorse, di poter disporre delle strutture necessarie nelle quali poter far crescere e sviluppare idee e contenuti artistici.

La disposizione soddisfa appieno i requisiti di necessità ed urgenza previsti per il decreto-legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'ultima parte del 2013.

Si prevede che, entro il 30 giugno di ogni anno, il Ministro dei beni e delle attività culturali e del turismo, con proprio decreto di concerto col Ministero dell'economia e delle finanze, anche sulla base dei dati forniti dall'Agenzia del demanio nonché su segnalazione dei soggetti interessati, individua i beni immobili, non utilizzabili per altre finalità istituzionali, di proprietà dello Stato e di enti pubblici nazionali che possono essere destinati ad ospitare studi di giovani artisti contemporanei italiani e stranieri.

Gli immobili sono locati, a condizioni agevolate, in favore di cooperative di artisti ed altre associazioni culturali, a cura dell'Agenzia del demanio

Gli immobili sono utilizzati per ospitare studi di artisti di arte contemporanea di età compresa tra 18 e 35 anni, italiani e stranieri.

Con decreto del Ministro dei beni e delle attività culturali e del turismo sono altresì definite le modalità con cui i soggetti privati, anche in forma associata, sponsorizzano gli immobili individuati per sostenere, in tutto o in parte, i costi connessi alla loro locazione, gestione e valorizzazione.

La norma non ha costi aggiuntivi per lo Stato, ma anzi dovrebbe dar luogo alla produzione di risorse destinate alla riduzione del debito pubblico dello Stato e degli enti territoriali.

CAPO II (Disposizioni urgenti per il rilancio del cinema, delle attività musicali e dello spettacolo dal vivo) – Art. 7. (Misure urgenti per la promozione della musica di giovani artisti e compositori emergenti). – La proposta si pone come necessaria ed urgente per far sì che un settore culturale, artistico ed imprenditoriale

«nuovo» e importante, ma anche finanziariamente fragile, come quello dei giovani musicisti emergenti, non vada disperso, ma abbia l'opportunità di cominciare a svilupparsi nel nostro Paese (per poi successivamente poter andare avanti autonomamente).Ancorché la norma disponga oneri economico-finanziari solo a decorrere dall'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto-legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa subito agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'ultima parte del 2013.

Il presente intervento intende introdurre per la prima volta un pacchetto di misure organiche di defiscalizzazione delle spese di sviluppo, produzione, digitalizzazione e di promozione di registrazioni fonografiche o videoclip musicali per le opere prime o seconde di nuovi talenti.

La proposta parte dalla consapevolezza che il patrimonio musicale italiano, composto da artisti, case discografiche, festival, produttori, distributori, organizzatori e istituzioni, va considerato anche come un vero e proprio sistema produttivo, come accade da molti anni in altri Paesi europei, dato che la musica è anche un vero e proprio comparto economico e lavorativo.

È quindi necessario ed urgente rendere «simili o compatibili» ad altri Paesi europei ed extraeuropei le normative che sostengano il sistema musicale italiano per consentire all'intera filiera produttiva di utilizzare strumenti legislativi appropriati che consentano di competere ad armi pari con i sistemi musicali degli altri Paesi e quindi di operare al meglio nel mercato nazionale ed estero.

Per rispondere alla crisi del mercato musicale è urgente e necessario sviluppare un intervento fiscale al fine di sostenere il mercato dei contenuti musicali, l'offerta di opere dell'ingegno, promuovendo norme finalizzate alla produzione di nuovi contenuti musicali e interventi che incentivino gli investimenti in attività per la ricerca e lo sviluppo di artisti emergenti.

La ratio che ispira la presente proposta è, da un lato, quella di accompagnare e sostenere la trasformazione dell'industria musicale verso i nuovi scenari aperti al mercato dalla rivoluzione tecnologica e, dall'altro, quella di promuovere fortemente il prodotto musicale italiano e dei giovani.

Le norme sono congegnate ispirandosi al regime nazionale del tax credit cinematografico, che in questi primi quattro anni di attuazione ha dato prova positiva di sè, ed in parte alla specifica normativa francese, il tutto nel rispetto delle soglie di aiuto di minore importanza (de minimis) stabilite dalla Commissione europea, al di sotto delle quali non è necessaria richiesta di autorizzazione comunitaria della normativa. L'obiettivo, in sintesi, è quello di difendere il made in Italy musicale, un patrimonio artistico, fatto di tradizioni, esperienze e professionalità, che va tutelato, rilanciato e incentivato.

Con il comma 1, è anzitutto delimitata la platea dei beneficiari dell'agevolazione alle imprese produttrici di fonogrammi e di videogrammi musicali esistenti almeno dal 1o gennaio 2012. Ad esse è riconosciuto un credito imposta nella misura del 30 per cento dei costi sostenuti per attività di sviluppo, produzione, digitalizzazione e promozione di registrazioni fonografiche o videografiche musicali, secondo modalità attuative previste in un apposito decreto del Ministero dei beni e delle attività culturali e del turismo, fino all'importo massimo di 200.000 euro per ciascun periodo d'imposta.

Comma 2 – Si stabilisce che il beneficio è riconosciuto esclusivamente per opere prime o seconde di nuovi talenti definiti come artisti, gruppi di artisti, compositori o artisti-interpreti.

Comma 3 – La norma esplicita l'obbligo di territorializzazione della spesa sul territorio italiano connesso all'ottenimento dell'agevolazione fiscale, in coerenza con quanto previsto in merito dalla normativa comunitaria.

Comma 4 – La norma stabilisce che l'agevolazione fiscale può essere ottenuta nei limiti delle soglie di aiuto di importanza minore, così come stabiliti dall'apposito regolamento europeo. Ciò, tra l'altro, comporta che la norma di agevolazione fiscale in argomento, per entrare effettivamente in vigore e trovare applicazione, non debba essere sottoposta alle procedure preventive di autorizzazione da parte della Commissione europea (ci si riferisce ai profili relativi alla compatibilità con le attuali regole in materia di aiuti di Stato). Inoltre le imprese, per accedere al credito d'imposta, devono essere «indipendenti», cioè non risultare controllate da editori audiovisivi, e questo per una finalizzazione dell'incentivo correttamente indirizzata al mondo imprenditoriale musicale che realmente necessita di un supporto per «lanciare» nuovi talenti per una produzione culturale di qualità con minore appeal commerciale.

Il comma 5 detta norme sull'utilizzazione a fini fiscali dell'agevolazione, in particolare stabilendo che il credito d'imposta non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell'imposta regionale sulle attività produttive (IRAP), ed è utilizzabile ai fini dei versamenti delle imposte sui redditi e dell'IRAP dovute per il periodo imposta in cui le spese sono state sostenute.

Il comma 6 stabilisce forma e contenuti della disciplina di attuazione. In particolare, il decreto ministeriale applicativo dovrà contenere: tipologie di spese eleggibili, procedure per la loro ammissione al beneficio, soglie massime di spesa eleggibile per singola registrazione fonografica o videografica, criteri di verifica e accertamento dell'effettività delle spese sostenute.

Il comma 7 contiene la norma di copertura finanziaria dell'agevolazione.

Il comma 8 prevede, per coordinamento, l'abrogazione di precedenti disposizioni in materia che non hanno mai trovato applicazione.

Art. 8. (Disposizioni urgenti concernenti il settore cinematografico). – La proposta mira a rendere stabile dal 2014, e non più legata a proroghe triennali, la disciplina del tax credit cinematografico, la cui scadenza è attualmente fissata al 31 dicembre 2014 dal decreto-legge 21 giugno 2013, n. 69, in corso di conversione.

La situazione del comparto cinematografico, tra costante penuria delle risorse del Fondo unico per lo spettacolo (FUS) e l'attuale status delle risorse tax credit (in esaurimento quelle 2013 e non sufficienti quelle di cui all'articolo 11 del decreto-legge n. 69 del 2013, in corso di conversione – 45 milioni di euro per il solo 2014, a fronte di un utilizzo annuo ormai consolidato intorno ai 70-80 milioni di euro), fanno sì che si renda necessario e urgente un intervento immediato di definitiva stabilizzazione della misura agevolativa.

Ciò allo scopo di fornire urgentemente permanenti certezze al settore cinematografico – la cui attività è fortemente connotata dalla necessità di programmazione a lunga scadenza – con uno strumento di sostegno e incentivazione che ha dato, in questi primi quattro anni di attuazione, ottimi risultati anche rispetto all'attrazione di investimenti esteri cinematografici sul territorio italiano, tanto da essere considerato ormai vitale per l'intero comparto economico, occupazionale e culturale della filiera cinematografica.

Ancorché la norma disponga oneri economico-finanziari solo a decorrere dall'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto-legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali e organizzative necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure dal 2014.

L'efficacia della norma di stabilizzazione è, in ogni caso, subordinata all'autorizzazione della Commissione europea,

Art. 9. (Disposizioni urgenti per assicurare la trasparenza, la semplificazione e l'efficacia del sistema di contribuzione pubblica allo spettacolo e al cinema). – Ancorché l'articolo disponga oneri economico-finanziari (solo per i commi 6 e 7) prevalentemente a partire dall'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto-legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali e organizzative necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico (ci si riferisce alla dematerializzazione e semplificazione delle istanze di contribuzione al cinema ed allo spettacolo), in vista di una piena

operatività delle misure a partire dall'ultima parte del 2013.

Comma 1 – La norma di cui al presente comma viene incontro ad un problema, quello delle assegnazioni dei contributi allo spettacolo dal vivo, che ha assunto caratteri di urgenza, in quanto le criticità registrate a normativa vigente, relativamente alla certezza e utile finalizzazione degli stessi, mettono a rischio il buon funzionamento del sistema di attribuzione delle specifiche risorse pubbliche, sia nei confronti degli utenti che dell'Amministrazione.

A normativa vigente, l'assegnazione di contributi alle attività di spettacolo dal vivo avviene dietro presentazione ed esame delle domande da parte degli organismi interessati, circostanza che comporta la valutazione dei programmi artistici e dei relativi preventivi finanziari riferiti all'anno in corso.

Per consentire la liquidità necessaria al conseguimento degli obiettivi artistici l'Amministrazione, in base all'articolo 4 del decreto-legge 30 aprile 2004, n. 64, convertito, con modificazioni, dalla legge 29 giugno 2010, n. 100, può erogare anticipazioni in misura fino all'80 per cento dell'ultimo contributo assegnato, poiché l'elevato costo di realizzazione di eventi e programmazioni non commerciali esige una iniezione di liquidità. Una volta che l'attività sia stata infine interamente svolta e correttamente rendicontata, l'Amministrazione provvede a saldare l'importo del contributo, detraendo ovviamente le quote già eventualmente erogate in sede di concessione di anticipazione.

Tale schema fisiologico è in larga misura non adeguato alla realtà e ai fini istituzionali.

Infatti, i preventivi finanziari e i connessi progetti artistici costituiscono, specie se redatti da organismi meno strutturati, un «pronostico» che la complessa macchina organizzativa di uno spettacolo dal vivo difficilmente consente di rispettare; nella prassi si verificano più casi anomali, quali: a) mancata effettuazione del programma (o assenza di spettacoli con borderò SIAE); b) effettuazione del programma con modifiche anche molto consistenti alla parte artistica; c) effettuazione del programma con modifiche anche consistenti alla parte economica (nella quale essenziale è la contribuzione INPS/gestione ENPALS); d) rinuncia in corso d'anno al contributo.

Solo in quest'ultimo caso, l'Amministrazione può essere messa in grado di recuperare l'importo dell'assegnazione e attribuirlo a favore di altri organismi, e ciò, beninteso, allorché sia possibile consultare la competente commissione consultiva ed «impegnare» nuovamente la somma prima della chiusura contabile dell'esercizio.

Negli altri casi anomali, l'Amministrazione deve limitarsi a considerare le somme in questione come transitate in economia e quindi perse ai fini del sostegno istituzionale delle attività di spettacolo, e tanto sia a fronte di una rinuncia non tempestiva per la quale è perso l'intero contributo, sia a fronte di riduzioni che conseguono alla contrazione dei costi o alla contrazione del numero degli eventi di spettacolo considerato in fase di assegnazione,

Si è allora intervenuti normativamente con i metodi di cosiddetto «abbattimento» e «tolleranza».

Con il cosiddetto «abbattimento» l'Amministrazione, a fronte di alcuni progetti finanziariamente ed organizzativamente rilevanti – e la cui realizzazione può non apparire attendibile – prende in considerazione solo una parte del progetto e concede all'organismo istante di ridurre percentualmente l'attività offerta. Con la cosiddetta «tolleranza» si concede, all'atto del controllo a valle, ovvero a consuntivo, una sorta di franchigia, pari al 15 per cento dell'attività considerata all'atto dell'assegnazione, entro la quale non vengono operate riduzioni del contributo. Tale politica, ideata in ragione delle illustrate difficoltà oggettive di programmare con certezza spettacoli dal vivo, non consente però all'Amministrazione e alle commissioni consultive di analizzare e valutare con piena cognizione di causa il reale prodotto degli organismi, né sul piano artistico né sul piano finanziario. Inoltre l'abbattimento calcolato a preventivo è indotto dall'organismo richiedente il contributo, che tende a dilatare i dati quantitativi della produzione contando su un contributo proporzionalmente più elevato di quello ottenibile con una offerta realistica.

Ma, nonostante i suvvisti metodi dell’«abbattimento» e della «tolleranza», le rendicontazioni delle manifestazioni infine realizzate offrono spesso consuntivi economici eccedenti per difetto, sul piano meramente quantitativo, i limiti di «abbattimento» e «tolleranza», e relazioni artistiche divergenti radicalmente per numero degli eventi e per qualità da quanto a suo tempo valutato in sede di assegnazione, così da imporre nuovo esame delle commissioni consultive; le quali, in alcuni casi, possono apprezzare la qualità degli spettacoli come pari a quella originariamente offerta, mentre in altri casi riducono il contributo assegnato. In ogni caso il principio della certezza delle assegnazioni, se non quello della correttezza delle relazioni giuridiche, viene in questo modo intaccato, così da non consentire nemmeno agli stessi beneficiari sicurezza sulle aspettative finanziarie.

Il sistema delle assegnazioni dei contributi deve essere congegnato in relazione alle attività svolte e rendicontate al fine di:

1) evitare la riduzione de facto del FUS;

2) evitare il fenomeno della conferma ex post di assegnazioni a favore di programmi ridotti o modificati nella qualità intrinseca;

3) formare un quadro veritiero e compiuto delle attività di spettacolo effettivamente realizzate in Italia, e all'estero;

4) premiare gli organismi nella misura in cui sappiano realizzare e rendicontare le attività, e rispettare gli obblighi assunti, non ultimi quelli previdenziali;

5) fornire certezza finanziaria al settore dello spettacolo.

Per ovviare a tali deficienze di sistema, è necessario, pertanto, riferirsi alle attività svolte e rendicontate per l'anno/esercizio solare.

Commi 2 e 3 – Si tratta di disposizioni necessarie e urgenti ai fini della trasparenza nel conferimento di incarichi amministrativi e artistici di vertice e di incarichi dirigenziali nel settore dello spettacolo.

Con queste disposizioni si prevede che gli enti e gli organismi dello spettacolo dal vivo, finanziati a valere sul FUS di cui alla legge 30 aprile 1985, n. 163, o ai sensi della legge 23 dicembre 1996, n. 662, pubblichino e aggiornino le seguenti informazioni relative ai titolari di incarichi amministrativi ed artistici di vertice e di incarichi dirigenziali, a qualsiasi titolo conferiti, nonché di collaborazione o consulenza: a) gli estremi dell'atto di conferimento dell'incarico; b) il curriculum vitae; c) i compensi, comunque denominati, relativi al rapporto di lavoro, di consulenza o di collaborazione. Le informazioni sono pubblicate dagli enti ed organismi entro il 31 gennaio di ogni anno e comunque aggiornate anche successivamente.

Commi 4 e 5 – Si tratta di disposizioni necessarie e urgenti per la razionalizzazione delle risorse per il sostegno allo spettacolo dal vivo e per evitare da subito inutili sprechi.

Vengono, con tali disposizioni, soppressi due Fondi per la concessione di contributi per il rinnovo delle sale teatrali e musicali, ormai ritenuti residuali ed in pratica quasi inutilizzati in quanto sostituiti, nel corso degli anni, dalle specifiche forme di sostegno previste dalla disciplina attuativa della citata legge n. 163 del 1985 (FUS).

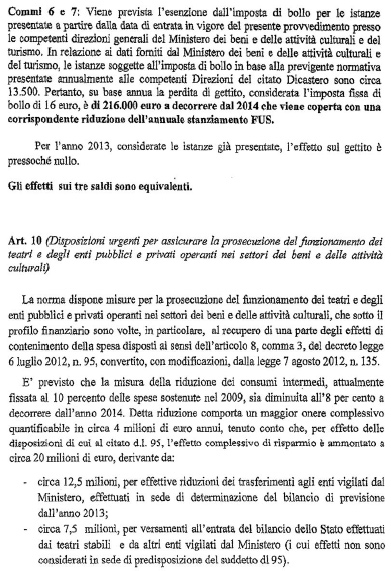

Commi 6 e 7 – Le disposizioni relative all'esenzione dall'imposta di bollo delle istanze presentate alle Direzioni generali cinema e spettacolo dal vivo hanno una rilevante valenza di semplificazione amministrativa e si rendono necessarie e urgenti per rendere completo e coerente il processo di informatizzazione di tutte le procedure amministrative connesse alle istanze di sostegno presso le Direzioni generali per il cinema e per lo spettacolo dal vivo (circa 11.000 l'anno), ormai per intero effettuabili su piattaforme on-line, con eliminazione (e conseguenti risparmi) del cartaceo, ancora necessario, invece, proprio a causa della necessità di apposizione del bollo.

Art. 10. (Disposizioni urgenti per assicurare la prosecuzione del funzionamento dei teatri e degli enti pubblici e privati operanti nei settori dei beni e delle attività culturali). – Ancorché la norma disponga oneri economico-finanziari a decorrere dall'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto-legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali e organizzative necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'inizio del 2014.

Con la disposizione, si intende far fronte nella maniera più immediata ad una rilevante incongruenza relativa agli enti, anche di diritto privato, operanti nel settore dei beni e delle attività culturali, ovverosia si vuole evitare che essi siano destinatari dei tagli di spesa previsti per i consumi intermedi nei confronti di tutti gli enti iscritti nell'elenco ISTAT ai sensi dell'articolo 1, comma 3, della legge 31 dicembre 2009, n. 196. Tali enti, difatti, operano in un settore molto particolare per cui il taglio dei consumi intermedi risulta di difficile praticabilità e, soprattutto, pone in serio rischio l'esistenza degli enti stessi.

In particolare, la disposizione prevede che siano sottratti dall'applicazione del comma 3 dell'articolo 8 del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, gli enti e gli organismi operanti nel settore dei beni e delle attività culturali vigilati dal Ministero dei beni e delle attività culturali e del turismo nonché i teatri stabili pubblici, ossia quei teatri finanziati dallo Stato ma non sottoposti a vigilanza. Gli enti e organismi di spettacolo sono sottratti anche dalle disposizioni per il taglio delle spese relative alla pubblicità e per le tournee (si veda l'articolo 6, commi 8 e 12, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122).

La platea di soggetti interessati è costituita, dunque, dalle quattordici Fondazioni lirico-sinfoniche presenti in Italia (tutte vigilate dal Ministero dei beni e delle attività culturali e del turismo) nonché di undici enti presenti nell'elenco ISTAT e vigilati dal Ministero (Accademia della crusca, Biblioteca europea di informazione e cultura, Centro sperimentale di cinematografia, Fondazione Festival dei due mondi, Fondazione La Biennale di Venezia, Fondazione La Quadriennale di Roma, Museo storico della liberazione, Scuola archeologica italiana di Atene, Fondazione centro internazionale di studi di architettura Andrea Palladio e Fondazione Gioacchino

Tutti i predetti enti, pertanto, non dovranno più essere destinatari di un contributo pubblico ridotto relativamente ai consumi intermedi da loro affrontati nella misura dell'8 per cento dei consumi intermedi iscritti nel bilancio per l'anno 2010.

Art. 11. (Disposizioni urgenti per il risanamento delle fondazioni lirico-sinfoniche e il rilancio del sistema nazionale musicale di eccellenza). – Ancorché la norma disponga oneri economico-finanziari dall'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'ultima parte del 2013.

Il settore delle quattordici fondazioni lirico sinfoniche sta registrando in questi ultimi esercizi una delle più gravi crisi economiche e finanziarie della sua pur lunga vita.

L'originaria carenza di capitalizzazione, già presente con la riforma del 1996 che trasformò i teatri d'opera da enti pubblici in fondazioni di diritto privato, e i crescenti costi di produzione (in primis quelli del personale), che non hanno trovato nel Fondo unico per lo spettacolo (decrescente) un adeguato sostegno finanziario, comportano attualmente profonde crisi strutturali evidenti soprattutto nella amministrazione straordinaria cui sono sottoposte ben tre di tali importanti organismi.

La delega conferita al Governo con il decreto-legge 30 aprile 2010, n. 64, convertito, con modificazioni, dalla legge 29 giugno 2010, n. 100, tesa a rimodulare l'assetto ordinamentale dei teatri d'opera, dovrebbe produrre gli effetti sperati in un lasso di tempo eccessivamente lungo a fronte delle gravi carenze di liquidità e patrimoniali di buona parte di tali enti: risulta, pertanto, necessario e urgente esperire mezzi immediati di sostegno al settore.

La proposta emendativa si prefigge lo scopo di avviare immediatamente a risanamento le gestioni dei teatri d'opera maggiormente compromesse sul piano economico-finanziario e patrimoniale, offrendo agli enti capaci di avanzare un piano di rientro dal debito e di riorganizzazione complessiva della gestione un cospicuo finanziamento a carattere rotativo; la proposta, nella consapevolezza che la voce di costo produttiva di maggiori perdite è attribuibile al personale dipendente, coniuga l'intervento con provvedimenti di esodo di parte del personale tecnico-amministrativo.

Comma 1 – La disposizione del comma 1 si prefigge l'immediato obiettivo di porre un argine alla crisi di indebitamento in cui versa la maggior parte delle quattordici fondazioni, che è commisurabile alla data del 31 dicembre 2012 in 377.421.262 euro, con forte esposizione nei confronti degli istituti di credito per 162.913.337 euro e rilevanti interessi passivi. La maggior parte dei teatri deve ricorrere, per il pagamento degli stipendi, ad anticipazioni bancarie. Gli enti in maggiori difficoltà vengono invitati dalla norma a redigere un piano di risanamento idoneo ad assicurare gli equilibri di bilancio, nell'arco dei tre successivi esercizi finanziari, e vengono individuati essenzialmente nelle tre fondazioni sottoposte ad amministrazione straordinaria ai sensi dell'articolo 21 del decreto legislativo 29 giugno 1996, n. 367, negli enti già sottoposti ad amministrazione straordinaria nel corso degli ultimi due

esercizi (Teatro Carlo Felice di Genova e Teatro Lirico di Trieste) qualora non abbiano ancora determinato la ricapitalizzazione, e negli enti che «non possono far fronte ai debiti certi ed esigibili da parte di terzi». Quanto alla ripatrimonializzazione, dati recenti relativi ai bilanci dell'esercizio 2012 riportano che il Teatro Comunale di Bologna, il Maggio Musicale Fiorentino, il

Comma 2 – Si prevede che il Commissario straordinario, la cui figura e le cui funzioni sono descritte dettagliatamente con il comma 3, debba analizzare, sentito il collegio dei revisori dei conti, per la successiva eventuale approvazione dei Ministri competenti, Ministero dei beni e delle attività culturali e del turismo e Ministero dell'economia e delle finanze, i piani di risanamento nel termine di 30 giorni dalla loro presentazione e definire, con l'urgenza di cui si è detto nell'illustrazione del comma 1 e di cui meglio si dirà nell'illustrazione del comma 9, gli interventi necessari a favore delle fondazioni più carenti sul piano della liquidità. Poiché il personale e la sua gestione rappresentano l'elemento della produzione più importante in un teatro lirico-sinfonico, la disposizione prescrive che i piani di risanamento siano corredati, tra gli altri atti, dell'accordo raggiunto con le associazioni sindacali maggiormente rappresentative in ordine ai punti del piano di risanamento.

Comma 3 – L'impiego di consistenti risorse finanziarie da parte dello Stato per invertire la crisi dei teatri postula che l'azione di risanamento sia coordinata da una figura idonea a rappresentare a livello centrale le istanze e le esigenze di tutti i teatri interessati; si rende pertanto necessaria la istituzione della figura di un Commissario straordinario del Governo deputato ad analizzare i piani, a sovrintendere alla loro attuazione per mezzo di monitoraggio semestrale della realizzazione, ad esigere le eventuali integrazioni e modifiche, facendo rispettare le scadenze concordate. Misura pur essa necessaria è la potestà di agire in via sostitutiva in caso di carenze operative degli enti.

Comma 4 – La struttura di servizio necessaria alle funzioni del Commissario straordinario del Governo è assicurata dalle risorse umane e strumentali del Ministero dei beni e delle attività culturali e del turismo.

Comma 5 – Coerentemente con le previsioni di cui all'articolo 21 del decreto legislativo n. 367 del 1996, le responsabilità del Commissario straordinario vengono compensate a valere, per la durata dell'incarico, sulle risorse delle fondazioni ammesse a risanamento. Tale misura non può comunque superare quella di cui all'articolo 15, comma 3, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111 in tema di «Liquidazione degli enti dissestati e misure di razionalizzazione dell'attività dei commissari straordinari», che prevede una parte fissa di 50.000 euro ed una parte variabile massima di 50.000 euro.

Comma 6 – L'istituzione di un Fondo di dotazione pari a 75.000.000 euro per l'anno 2014, a carattere rotativo, e per la durata massima di 30 anni, costituisce, a fronte degli elementi rappresentativi della crisi economica e patrimoniale dei teatri, una congrua misura di intervento atta a conferire al settore quell'iniezione di capitale evidentemente non apportata con la riforma di privatizzazione degli enti di cui al decreto legislativo n. 367 del 1996 già citato.

Comma 7 – Viene specificato lo strumento a mezzo del quale il Commissario straordinario deve operare nel proporre ai Ministri competenti la concessione dei finanziamenti quantificati complessivamente con il comma 6, prevedendosi ivi tutti gli elementi del contratto con il quale le fondazioni richiedenti saranno astrette per ottenere l'erogazione e per la restituzione delle somme. Non da ultimo il contratto tipo, da approvarsi a cura del Ministero dell'economia e delle finanze, stabilisce le modalità di recupero delle somme e la conseguente applicazione di interesse moratori allorché l'ente non adempia nei tempi dovuti al versamento delle rate di ammortamento.

Comma 8 – La dotazione del fondo di cui al comma 6 è assicurata dalla riduzione delle risorse della «Sezione per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili degli enti locali» del fondo di cui all'articolo 1, comma 10, del decreto-legge 8 aprile 2013, n. 35, convertito, con modificazioni, dalla legge 6 giugno 2013, n. 64.

Comma 9 – Così come annunciato in nuce con il comma 1, la strategia generale del presente impianto normativo, tendente al risanamento nel medio e lungo termine delle fondazioni liriche in stato di crisi, non può prescindere dalla tempestiva valutazione delle urgenti esigenze degli «enti che non possano fare fronte ai debiti certi ed esigibili da parte dei terzi»; infatti la norma prevede utilmente che nelle more del perfezionamento del piano di risanamento, già nell'anno 2013 una quota fino a 24.000.000 euro possa essere anticipata dal Ministero dei beni e delle attività culturali e del turismo su indicazione del Commissario straordinario a favore delle fondazioni liriche che «versano in una situazione di carenza di liquidità tale da pregiudicare la gestione anche ordinaria della Fondazione». A questo fine la disposizione prevede uno specifico procedimento da avviarsi a cura degli enti interessati non – come stabilito per la generale procedura di cui al comma 1 – entro 90 giorni dall'entrata in vigore della legge di conversione, ma bensì nel termine di 30 giorni dalla nomina del Commissario straordinario: tanto, al fine evidente di analizzare a stralcio il valore complessivo del debito esistente al 31 dicembre 2012 e di consentire l'erogazione delle provvidenze necessarie al salvataggio della fondazione maggiormente oberata di debiti. In relazione alla già menzionata e principale causa di dissesto dei teatri d'opera viene contestualmente previsto l'immediato avvio delle procedure per la riduzione della dotazione organica del personale tecnico e amministrativo.

Comma 10 – La disposizione commina la sanzione della liquidazione coatta amministrativa nei confronti degli enti che non abbiano avviato la negoziazione per la ristrutturazione del debito di cui al comma 9, unitamente al recupero delle anticipazioni finanziarie concesse.

Comma 11 – La disposizione prevede l'utilizzo, per 3,5 milioni di euro per ciascuno degli anni 2013 e 2014, di risorse presenti sulle contabilità speciali intestate al Ministero dei beni e delle attività culturali e del turismo, mediante versamento in entrata e successiva riassegnazione, al fine di sostenere gli enti che operano nel settore dei beni e delle attività culturali.

Comma 12 – Viene disposta una diversa modulazione temporale degli obblighi di versamento in entrata previsti dall'articolo 4, comma 85, della legge 12 novembre 2011, n. 183 (legge di stabilità 2012).

Comma 13 – A fronte del comma 1 ove è stabilito che i piani di risanamento devono fare perno anche sulla riduzione della dotazione organica del personale tecnico e amministrativo sino al 50 per cento di quella in essere al 31 dicembre 2012, opportunamente il comma 14 dispone in merito alla destinazione del personale in esubero. L'entità numerica del personale amministrativo a tempo indeterminato, verificato alla data del 31 dicembre 2012 è pari a 662 unità, mentre quella del personale tecnico è di 1.146, per un totale di 1.808 unità, che raggiungono le 2.017 calcolando anche il personale a tempo determinato e le collaborazioni. L'omologo dato, raccolto alla data del 26 giugno 2013, è pari a 2.043 unità – rispettivamente 1.448 tecnici e 595 amministrativi – valore ridondante in relazione alla attività di produzione effettivamente resa; la retribuzione di un livello medio di un impiegato dell'area amministrativa è pari a 45.968,94 euro, mentre la retribuzione di un livello medio di un tecnico si aggira intorno agli 44.818,38 euro.

Non è dato, peraltro, allo stato degli atti determinare, a fronte dell'elastica previsione normativa («fino al 50 per cento») l'entità del costo aziendale di cui la fondazione sarebbe liberata con il piano di risanamento, e a mezzo dell'applicazione dell'articolo 72, comma 11, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133 in tema di collocamento a riposo del personale prossimo al raggiungimento dell'età pensionabile. La disposizione, nella consapevolezza che la norma sul collocamento a riposo possa non affrancare in misura sufficiente le fondazioni dall'onere del personale citato, stabilisce inoltre, «in caso di ulteriori eccedenze» il successivo trasferimento di unità, previa procedura selettiva e informativa alle organizzazioni sindacali e previa cessazione del rapporto di lavoro con la fondazione di appartenenza, alla Società Ales S.p.A., nell'ambito delle vacanze in organico e nei limiti delle facoltà assunzionali di tale società.

Comma 14 – La misura della liquidazione coatta amministrativa, peraltro già prevista dall'articolo 20 del citato decreto legislativo n. 367 del 1996 in caso di insolvenza della fondazione che eserciti un'attività commerciale, e dal comma 3 dell'articolo 21, è contemplata dal presente comma quale necessario corollario della disposizione di cui al comma 1 e di cui al comma 2, nell'ipotesi di fondazioni non capaci di presentare il piano di risanamento ovvero non idonee ad agire conseguentemente per la realizzazione del medesimo.

Comma 15 – La norma intende fronteggiare alcune problematiche emerse in tema di governance delle fondazioni lirico-sinfoniche, cercando di stabilire con urgenza forme più appropriate di controllo degli atti di gestione e di verifica della sostenibilità economico-finanziaria di determinate spese.

Nello specifico, gli statuti dovranno essere adeguati, entro il 31 dicembre 2013, prevedendo una struttura organizzativa con una serie prestabilita di organi (presidente, organo di indirizzo, organo di gestione, organo di validazione degli atti adottati dall'organo di gestione, organo di controllo ed eventualmente un'assemblea).

Al Ministro dei beni e delle attività culturali e del turismo spetta la nomina di un nuovo organo (monocratico), che avrà la funzione di validare gli atti adottati dall'organo di gestione, mentre al Ministro dell'economia e delle finanze, di concerto con il Ministero dei beni e delle attività culturali e del turismo, quella dell'organo di controllo, che risulterà composto da tre membri (un magistrato della Corte dei conti e uno espressione di ciascun Ministero).

Si prevede la partecipazione dei soci fondatori privati in proporzione agli apporti finanziari alla gestione o al patrimonio della fondazione, che devono essere non inferiori al tre per cento.

Al fine di rendere più chiara e trasparente la gestione patrimoniale vengono individuati due fondi: uno indisponibile di dotazione (vincolato al perseguimento delle finalità statutarie), e un altro destinato alle spese correnti di gestione dell'ente.

La presidenza degli enti lirici, oggi fondazioni di diritto privato, è assunta storicamente dai Sindaci dei comuni che, nell'ospitare gli enti, forniscono nella quasi totalità dei casi l'uso della sede principale e gli spazi necessari all'attività. Tale collegamento tra la figura del Sindaco e la presidenza dei teatri trova corrispondenza nella simbiosi tra ente produttore di spettacolo lirico e cittadinanza (spesso fortemente fidelizzata quale fruitrice degli eventi), ma attualmente non sempre corrisponde all'esigenza di maggiore snellezza nella governance dei teatri. Sembra, quindi, opportuno, con l'eccezione della plurisecolare Accademia Nazionale di Santa Cecilia, prevedere che il Sindaco possa nominare in persona diversa da sè il presidente della rispettiva fondazione lirica.

Comma 16 – Le nuove disposizioni statutarie si applicano con decorrenza dal 1o gennaio 2015. Il mancato adeguamento dello statuto nei predetti termini determina l'applicazione dell'articolo 21 del decreto legislativo 29 giugno 1996, n. 367.

Comma 17 – La norma è volta a introdurre una disciplina maggiormente restrittiva, che possa garantire maggiormente l'obbligo del pareggio di bilancio e determini un controllo più chiaro sulle spese da sostenere per rappresentazioni lirico-sinfoniche eseguite all'estero tramite una espressa deliberazione che indichi una copertura finanziaria specifica.

Comma 18 – L'obiettivo della disposizione è di ottenere un miglior coordinamento fra la realizzazione di programmi e attività e l'effettiva gestione delle risorse. A tal fine viene creata una conferenza degli organi di gestione delle fondazioni lirico-sinfoniche, presieduta dal Direttore generale competente, che può convocarla anche per gruppi individuati per zone geografiche o specifici progetti comuni.

Comma 19 – Il comma contiene una norma interpretativa in merito alla trasformazione dei contratti di lavori a tempo determinato in tempo indeterminato, ribadendo che tale trasformazione non si applica in ogni caso alle fondazioni lirico sinfoniche. È noto infatti che giurisprudenza estesa su tutto il territorio nazionale, pur a fronte della disposizione di cui all'articolo 3, comma 6, della decreto-legge 30 aprile 2010, n. 64, convertito, con modificazioni, dalla legge 29 giugno 2010, n. 100, che intendeva evitare la stabilizzazione dei rapporti di lavoro, ha inteso in questione di contratti di lavoro subordinato a termine, di proroga o di rinnovo dei medesimi contratti.

Commi 20 e 21 – La norma individua dei nuovi e più stringenti criteri per la destinazione della quota annuale del Fondo unico per lo spettacolo spettante alle fondazioni lirico-sinfoniche: il 50 per cento è legato ad alcuni indicatori di rilevamento dei costi di produzione connessi a programmi di attività realizzati da ciascuna fondazione nell'anno precedente quello cui si riferisce la ripartizione, il 25 per cento dipende poi dalla capacità di attrarre risorse e dai risultati della gestione e il restante 25 per cento dalla qualità artistica dei programmi.

CAPO III (Disposizioni urgenti per assicurare efficienti risorse al sistema dei beni e delle attività culturali) – Art. 12. (Disposizioni urgenti per agevolare la diffusione di donazioni di modico valore in favore della cultura). – La proposta normativa è necessaria e urgente per porre fine alle criticità e farraginosità nella raccolta e nella finalizzazione agli interventi per i beni culturali di uno degli strumenti più virtuosi creati negli ultimi decenni, ovvero le cosiddetta «erogazioni liberali». Queste criticità e farraginosità, che la norma che si propone eliminerebbe in breve tempo, sono alla base dell'utilizzo ancora relativamente «scarso» da parte della collettività, con pregiudizio per un più consistente sostegno agli interventi di tutela.

La norma soddisfa appieno i requisiti di necessità ed urgenza previsti per il decreto legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente

La norma è volta a facilitare la raccolta presso il pubblico di erogazioni liberali, anche di modico valore, da destinare a interventi di tutela dei beni culturali o paesaggistici. Attualmente, questa finalità può essere perseguita solo mediante versamento delle somme in conto entrata dello Stato e la loro successiva riassegnazione allo stato di previsione della spesa del Ministero dei beni e delle attività culturali e del turismo. È, tuttavia, da rilevare come, nel caso delle donazioni di scopo per interventi di tutela del patrimonio culturale, il rispetto delle suddette rigorose regole contabili presenta diverse rilevanti criticità.

In primo luogo, il meccanismo procedurale descritto determina il decorso di un notevole lasso di tempo tra il momento del versamento del contributo da parte del privato finanziatore e quello della disponibilità delle somme da parte dell'istituto destinatario.

In secondo luogo, esso causa un notevole aggravio amministrativo, poiché comporta il coinvolgimento di numerose articolazioni centrali e periferiche del Ministero e della Ragioneria generale dello Stato e, inoltre, implica la necessità di individuare, per ogni singolo versamento, in base alla relativa causale, l'istituto cui la somma deve essere riaccreditata.

Infine – e soprattutto – la procedura non è, di fatto, percorribile per le donazioni di modico valore. Ciò in quanto non è ipotizzabile che il privato cittadino che intenda versare un importo modesto possa recarsi presso la Sezione di tesoreria provinciale dello Stato per provvedervi.

La conseguenza di ciò è – da un lato – un notevole aggravio amministrativo, che è di per sè causa di costi per la pubblica amministrazione e – dall'altra – la sostanziale impossibilità, per i beni in consegna allo Stato (e con la sola eccezione di quelli in consegna agli istituti del Ministero dotati di autonomia speciale) di sollecitare presso il pubblico, come avviene in altri Paesi, iniziative di raccolta di contributi anche modesti, da destinare a interventi specifici e resi noti a priori. Ne deriva, quindi, anche un minore introito per lo Stato, ossia la rinuncia a potenziali fonti di entrata.

L'attuale previsione normativa dell'obbligatorio ricorso al complesso meccanismo della riassegnazione viene normalmente giustificata sulla base della ritenuta necessità di non derogare al principio di unicità del bilancio dello Stato, in ragione del quale sono, in linea di principio, vietate le gestioni contabili fuori bilancio. Tuttavia, nel caso di specie, l'ossequio al principio in argomento appare un inutile formalismo, posto che è indubbio che le donazioni di scopo non possono che essere integralmente riassegnate per il perseguimento di quello specifico fine per cui sono state erogate.

D'altra parte, la necessità per la Ragioneria generale dello Stato di avere esatta contezza della consistenza di tali erogazioni può ben essere soddisfatta con altre, meno gravose, modalità (obblighi di comunicazione, di rendiconto, e via dicendo).

La proposta normativa prevede, quindi, che, con decreto del Ministro dei beni e delle attività culturali e del turismo, di concerto con il Ministro dell'economia e delle finanze, siano definite le nuove modalità di acquisizione delle donazioni di modico valore (fino all'importo di euro cinquemila) destinate ai beni ed alle attività culturali, secondo i seguenti criteri:

a) massima semplificazione ed esclusione di qualsiasi onere amministrativo a carico del privato;

b) garanzia della destinazione della liberalità allo scopo indicato dal donante;

c) piena pubblicità delle donazioni ricevute e del loro impiego, mediante una dettagliata rendicontazione, sottoposta agli organi di controllo;

d) previsione della possibilità di effettuare le liberalità mediante versamento

bancario o postale ovvero secondo altre modalità interamente tracciabili idonee a consentire lo svolgimento di controlli da parte dell'Amministrazione finanziaria.È inoltre previsto che entro il 31 ottobre 2013 il Ministro dei beni e delle attività culturali e del turismo individui, sulla base della legislazione vigente ed alla luce delle indicazioni fornite dalla commissione di studio già costituita presso il Ministero, forme di coinvolgimento dei privati nella valorizzazione e gestione dei beni culturali, con riferimento a beni individuati con decreto del medesimo Ministro.

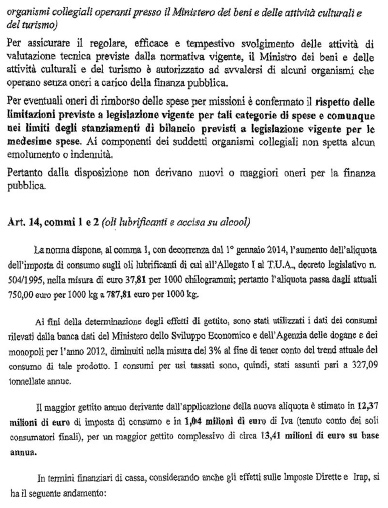

Art. 13. (Disposizioni urgenti per assicurare l'efficace e tempestivo svolgimento delle valutazioni tecniche nel settore della cultura e per la razionalizzazione degli organismi collegiali operanti presso il Ministero dei beni e delle attività culturali e del turismo). – La norma autorizza il Ministro dei beni e delle attività culturali e del turismo ad avvalersi, senza nuovi o maggiori oneri per le finanze dello Stato, del Consiglio superiore per i beni culturali e paesaggistici e dei Comitati tecnico-scientifici, nonché di altri organismi consultivi previsti dai provvedimenti regolamentari inerenti il Ministero, in numero non superiore a sette, allo scopo di assicurare il regolare, efficace e tempestivo svolgimento delle attività di valutazione tecnica previste dalla normativa vigente nelle materie di competenza del Ministero dei beni e delle attività culturali e del turismo.

Ancorché la norma disponga oneri economico-finanziari prevalentemente dall'anno 2014, essa soddisfa comunque appieno i requisiti di necessità ed urgenza previsti per il decreto legge, in quanto è indispensabile che l'Amministrazione che ne è responsabile (il Ministero dei beni e delle attività culturali e del turismo) possa immediatamente agire al fine di approntare tempestivamente tutte le misure gestionali, organizzative e progettuali necessarie al fine di poter effettivamente conseguire gli obiettivi e le finalità disposti dal comando giuridico, in vista di una piena operatività delle misure a partire dall'ultima parte del 2013.

Di fatto, la disposizione è finalizzata ad eccettuare gli organismi collegiali operanti nei settori della tutela e della valorizzazione dei beni culturali e paesaggistici e delle attività culturali dall'ambito applicativo dell'articolo 68, comma 2, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, e dell'articolo 12, comma 20, del decreto-legge 6 luglio 2010, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135 (spending review), che comportano la cessazione dell'operatività degli organismi e il trasferimento di attribuzioni e funzioni ai corrispondenti uffici dell'Amministrazione.

Senza la disposizione che si propone, che si connota quindi come indispensabile ed urgente, l'intera compagine degli organismi collegiali operanti presso il Ministero dei beni e delle attività culturali e del turismo, il cui ruolo necessario verrà evidenziato nella disamina che segue, verrebbe a cessare, con conseguente vera e propria «paralisi» dell'attività del Ministero, non più in grado di svolgere in molteplici settori le competenze ad esso assegnate dalle leggi in vigore.

Consiglio superiore per i beni culturali e paesaggistici e Comitati tecnico-scientifici.

Il mantenimento e la piena funzionalità del Consiglio superiore per i beni culturali e paesaggistici e dei Comitati tecnico- scientifici sono indispensabili allo scopo di assicurare lo svolgimento dell'attività istituzionale del Ministero. Si tratta, infatti, di organi che hanno una composizione di altissimo profilo scientifico e che, in tale veste, rendono pareri altamente qualificati, talora obbligatori, su attività fondamentali per la stessa funzionalità del Ministero.

In particolare, il Consiglio superiore per i beni culturali e paesaggistici, nel quale siedono eminenti personalità del mondo della cultura, è chiamato, tra l'altro, ad esprimersi obbligatoriamente sui programmi nazionali per i beni culturali e

L'esclusione del Consiglio superiore per i beni culturali e paesaggistici e dei Comitati tecnico-scientifici dall'ambito applicativo dell'articolo 12, comma 20, del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135 appare dunque di fondamentale importanza, per il Ministero dei beni e delle attività culturali e del turismo, allo scopo di consentire agli uffici di continuare ad avvalersi, senza il ricorso ad onerose consulenze, del particolare contributo di elevato profilo scientifico svolto dai suddetti organi.

Altri organismi.

Analogamente, gli organi consultivi in materia di beni librari ed istituti culturali consentono lo svolgimento di attività consultive funzionali alla corresponsione dei contributi previsti dalla legge in materia e sono costituiti dalla Commissione per i contributi alle pubblicazioni di elevato valore culturale, la Commissione per i premi nazionali per la traduzione, la Commissione per l'esame delle richieste di ammissione al contributo di cui all'articolo 1 della legge 17 ottobre 1996, n. 534, la Consulta dei comitati nazionali e delle edizioni nazionali, la Commissione per i contributi alle pubblicazioni di elevato valore culturale, il Comitato scientifico della Consulta degli itinerari storici culturali e religiosi, il Comitato nazionale di coordinamento SBN ed il Comitato consultivo permanente per il diritto d'autore.

Rientrano invece nella competenza della Direzione generale per il paesaggio, le belle arti, l'architettura e l'arte contemporanee il Comitato tecnico-scientifico speciale per il patrimonio storico della prima guerra mondiale previsto dall'articolo 4, comma 2 della legge 7 marzo 2001, n. 78, e l'Osservatorio nazionale per la qualità del paesaggio previsto dall'articolo 133 del codice dei beni culturali e del paesaggio di cui al citato decreto legislativo n. 42 del 2004. Ambedue caratterizzate dall'alta specialità delle materie trattate.

La previsione normativa consente di poter far salvi, altresì, gli organismi operanti in materia di attività culturali, i quali svolgono funzioni indefettibili nell'ambito delle attività della Direzione generale per lo spettacolo dal vivo e nello svolgimento delle istituzionali competenze afferenti alla Direzione generale per il cinema.

Per quanto riguarda la Direzione generale per il cinema, le uniche Commissioni che comportano un onere di funzionamento sono la Commissione consultiva per la cinematografia, che assume un ruolo fondamentale nella procedura di riconoscimento culturale dei progetti filmici e nel sostegno economico previsto per la realizzazione di film di interesse culturale, e la Commissione per la revisione cinematografica, assolutamente insostituibile nel ruolo di organo deputato ad ammettere, con parere vincolante, le opere cinematografiche alla visione da parte dei minori.

Per quanto riguarda la Direzione generale per lo spettacolo dal vivo, si tratta in particolare delle Commissioni consultive per la musica, per il teatro, per la danza e per i circhi e lo spettacolo viaggiante che svolgono un ruolo cardine nell'attuazione delle politiche di settore e nella predisposizione degli indirizzi e dei criteri generali relativi alla destinazione del FUS.

La norma ribadisce il principio di gratuità della partecipazione agli organi collegiali operanti nel Ministero stesso.

Gli articoli 14 e 15 del provvedimento sono relativi alle coperture finanziarie.

Allegato

(Previsto dall'articolo 17, comma 30,

della legge 15 maggio 1997, n. 127)

Decreto del Presidente della Repubblica 26 novembre 2007, n. 233.

Regolamento di riorganizzazione del Ministero per i beni e le attività culturali, a norma dell'articolo 1, comma 404, della L. 27 dicembre 2006, n. 296.

15. Istituti centrali, nazionali e dotati di autonomia speciale.

1. Sono istituti centrali:

a) l'Istituto centrale per il catalogo e la documentazione;

b) l'Istituto centrale per il catalogo unico delle biblioteche italiane e per le informazioni bibliografiche;

c) l'Opificio delle pietre dure;

d) l'Istituto centrale per la demoetnoantropologia;

e) l'Istituto centrale per il restauro e la conservazione del patrimonio archivistico e librario, che assorbe l'Istituto centrale per la patologia del libro ed il Centro fotoriproduzione, legatoria e restauro degli archivi di Stato;

f) l'Istituto centrale per gli archivi di cui all’articolo 6, comma 3 del decreto legislativo 20 ottobre 1998, n. 368;

g) l'Istituto centrale per i beni sonori ed audiovisivi, che subentra alla Discoteca di Stato;

1-bis. Sono Istituti nazionali:

a) la Soprintendenza al Museo nazionale preistorico ed etnografico «L. Pigorini»;

b) il Museo nazionale d'arte orientale;

c) la Soprintendenza alla Galleria nazionale d'arte moderna e contemporanea;

d) l'Istituto nazionale per la grafica.