C. 3462 EPUB Disegno di legge presentato il 1° dicembre 2015

Atto a cui si riferisce:

C.3462 Ratifica ed esecuzione dell'Accordo tra il Governo della Repubblica italiana e il Governo del Turkmenistan sullo scambio di informazioni in materia fiscale, fatto a Roma il 4 maggio 2015

| Frontespizio | Relazione | Relazione Tecnica | Progetto di Legge |

CAMERA DEI DEPUTATI |

N. 3462 |

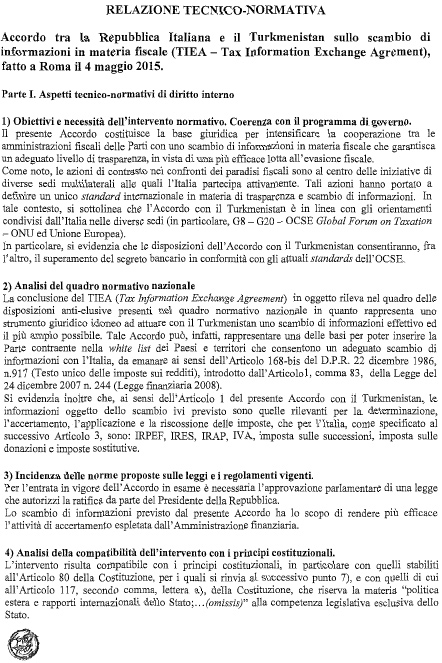

L'intesa raggiunta è in linea con gli orientamenti condivisi dall'Italia nelle diverse sedi internazionali (G20; OCSE – Global Forum on Taxation e Unione europea) in tema di potenziamento degli strumenti di contrasto del fenomeno dell'evasione fiscale.

A tale fine, l'Accordo prevede una serie di disposizioni atte a favorire la cooperazione tra le amministrazioni fiscali delle Parti con uno scambio di informazioni in materia fiscale che garantisca un adeguato livello di trasparenza.

Da parte italiana, la conclusione dell'Accordo è conforme alla prossima evoluzione normativa, in quanto esso può costituire una delle basi per poter inserire la Parte estera contraente nella white list dei Paesi che consentono un adeguato scambio di informazioni, da emanare ai sensi dell'articolo 168-bis del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introdotto dalla legge 24 dicembre 2007, n. 244 (legge finanziaria 2008), che con l'articolo 1, comma 83, ha previsto una riformulazione delle disposizioni antielusive italiane.

Si riassume di seguito il contenuto dell'Accordo.

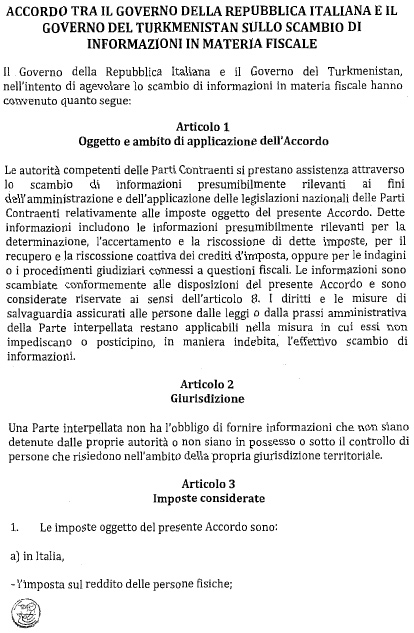

Ai sensi dell'articolo 1, le informazioni oggetto dello scambio sono quelle rilevanti per la determinazione, l'accertamento, l'applicazione e la riscossione delle imposte indicate al successivo articolo 3, che per l'Italia sono: imposta sul reddito delle persone fisiche (IRPEF), imposta sul reddito delle società (IRES), imposta regionale sulle attività produttive (IRAP), imposta sul valore aggiunto (IVA), imposta sulle successioni, imposta sulle donazioni e imposte sostitutive.

All'articolo 2, si precisa che l'obbligo di fornire informazioni non sussiste qualora tali informazioni non siano detenute dalle autorità domestiche o siano in possesso o sotto il controllo di persone che non si trovino entro la giurisdizione territoriale della Parte interpellata.

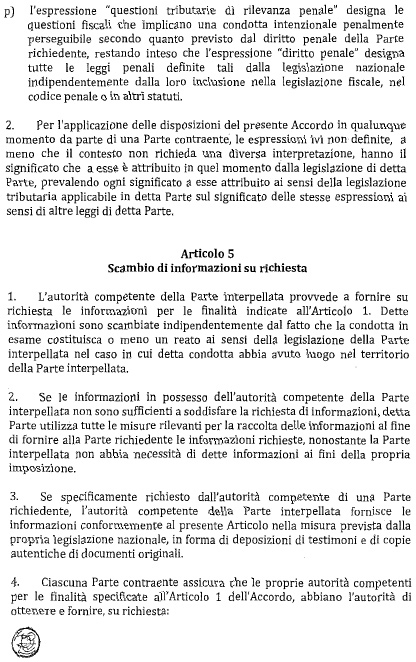

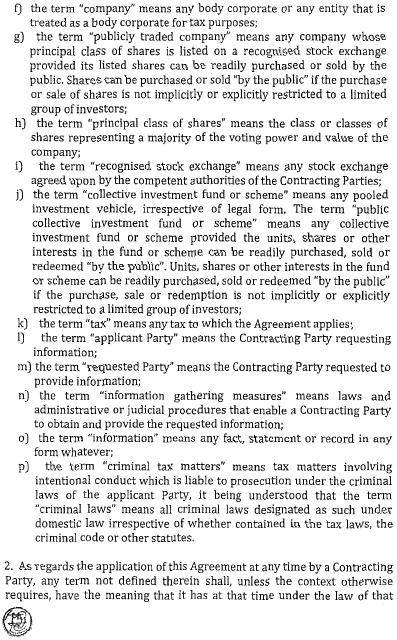

Di seguito, nell'articolo 4 vengono fornite le definizioni, a fini interpretativi, di alcuni termini utilizzati nell'Accordo.

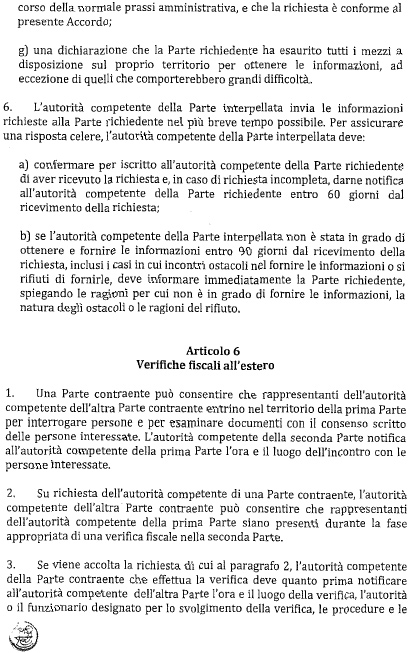

Articolo centrale dell'Accordo è l'articolo 5, redatto secondo il modello di TIEA elaborato dall'OCSE, nel quale sono stabilite le modalità con cui le informazioni sono richieste da una delle due Parti e fornite dall'altra. Si evidenzia, in particolare, il paragrafo 4 di detto articolo che prevede, tra l'altro, il superamento del segreto bancario, conformemente all'obiettivo prioritario della lotta all'evasione, nonché agli standard dell'OCSE in materia.

Nell'articolo 6 viene regolamentata la possibilità di una Parte contraente di consentire che rappresentanti dell'autorità competente dell'altra Parte contraente possano effettuare attività di verifica fiscale nel proprio territorio.

Le disposizioni dell'articolo 7 indicano i casi in cui è ammesso il rifiuto di una richiesta di informazioni, ad esempio qualora la divulgazione delle informazioni sia contraria all'ordine pubblico o possa consistere nella rivelazione di segreti commerciali, industriali o professionali.

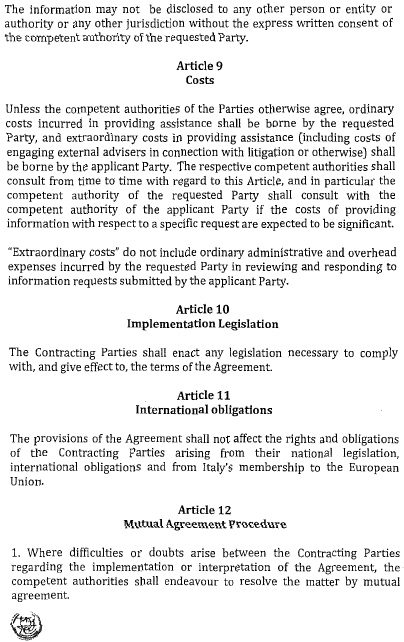

Garanzie di riservatezza sono, inoltre, previste nell'articolo 8.

L'articolo 9 stabilisce un criterio generale per la ripartizione dei costi sostenuti dai Paesi contraenti per fornire l'assistenza necessaria ad attuare lo scambio di informazioni previsto dalle norme pattizie.

Le Parti contraenti si impegnano, all'articolo 10, ad adottare la legislazione necessaria per ottemperare e dare applicazione all'Accordo.

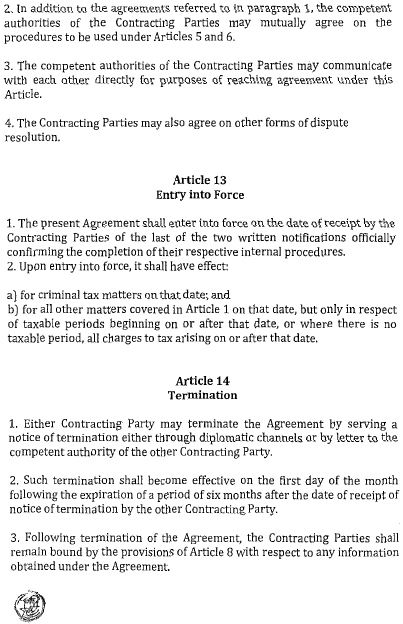

Qualora sorgano controversie tra le Parti riguardanti l'applicazione o l'interpretazione delle disposizioni contenute nell'Accordo, l'articolo 12 prevede la possibilità di avviare una procedura amichevole al fine della loro risoluzione.

All'articolo 13 sono stabilite le modalità di entrata in vigore dell'Accordo, che dispiegherà i suoi effetti a partire dalla data dello scambio degli strumenti di ratifica, accettazione o approvazione previsti dagli ordinamenti interni.

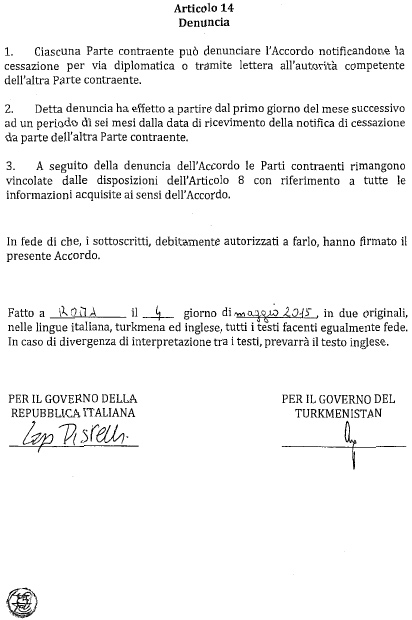

Infine, l'articolo 14 disciplina l'ipotesi di denuncia dell'Accordo effettuata da uno dei due Stati contraenti mediante notifica di cessazione all'altra Parte.

1. Il Presidente della Repubblica è autorizzato a ratificare l'Accordo tra il Governo della Repubblica italiana e il Governo del Turkmenistan sullo scambio di informazioni in materia fiscale, fatto a Roma il 4 maggio 2015.

1. Piena ed intera esecuzione è data all'Accordo di cui all'articolo 1, a decorrere dalla data della sua entrata in vigore, in conformità a quanto disposto dall'articolo 13 dell'Accordo stesso.

1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.