C. 1012 EPUB Disegno di legge presentato il 21 maggio 2013

Atto a cui si riferisce:

C.1012 [Sospensione IMU e Rifinanziamento CIG] Conversione in legge del decreto-legge 21 maggio 2013, n. 54, recante interventi urgenti in tema di sospensione dell'imposta municipale propria, di rifinanziamento di ammortizzatori sociali in deroga, di proroga in materia di lavoro a tempo determinato presso le pubbliche amministrazioni e di eliminazione degli stipendi dei parlamentari membri del Governo

approvato con il nuovo titolo

"Conversione in legge, con modificazioni, del decreto-legge 21 maggio 2013, n. 54, recante interventi urgenti in tema di sospensione dell'imposta municipale propria, di rifinanziamento di ammortizzatori sociali in deroga, di proroga in materia di lavoro a tempo determinato presso le pubbliche amministrazioni e di eliminazione degli stipendi dei parlamentari membri del Governo"

| Frontespizio | Relazione | Relazione Tecnica | Allegato | Disegno di Conversione | Decreto Legge | Allegato |

CAMERA DEI DEPUTATI |

N. 1012 |

La prima categoria di misure, finalizzata alla sospensione del versamento dell'IMU, non comporterà problemi di liquidità per gli enti locali, in quanto si consentirà ai comuni di incrementare il ricorso ad anticipazioni di tesoreria in misura corrispondente al mancato gettito, calcolato sulla base dei dati relativi agli introiti effettivamente incassati nel 2012, senza tenere conto delle eventuali riduzioni di aliquota stabilite dai comuni per le abitazioni principali.

Gli oneri in termini di interessi derivanti dall'incremento del ricorso alle anticipazioni di tesoreria saranno sostenuti dallo Stato e troveranno copertura attraverso l'utilizzo di risorse di pertinenza del Ministero dell'economia e delle finanze, nonché attraverso i risparmi derivanti dal divieto per Ministri e Sottosegretari membri del Parlamento di cumulare l'indennità parlamentare con lo stipendio spettante in ragione dell'incarico governativo.

La sospensione del versamento è finalizzata a consentire l'elaborazione di una riforma complessiva dell'imposizione sul patrimonio immobiliare, che dovrà considerare anche la disciplina del tributo comunale sui rifiuti e sui servizi (TARES), nonché la previsione della deducibilità dell'imposta relativa agli immobili utilizzati per attività produttive dai redditi di impresa.

Il processo di riforma dovrà trovare attuazione nel rispetto degli obiettivi programmatici di finanza pubblica individuati dal Governo nel Documento di economia e finanza (DEF) 2013, come risultante dalle relative risoluzioni parlamentari, e in aderenza agli impegni assunti dal nostro Paese a livello europeo.

Il decreto stabilisce una precisa correlazione tra la riforma e la sospensione del versamento della prima rata, fissando una scadenza certa per la revisione della disciplina dell'IMU, che dovrà intervenire entro il prossimo 31 agosto. In caso contrario, continuerà ad applicarsi la disciplina vigente e la prima rata si verserà entro il 16 settembre.

Con la seconda serie di interventi si prevede un primo immediato rifinanziamento degli ammortizzatori sociali in deroga, che si aggiungono alle risorse stanziate dalla cosiddetta legge Fornero (legge n. 92 del 2012) e ad altre ulteriori risorse già utilizzabili ai sensi della legislazione vigente.

Anche in questo caso, l'intervento, oltre a voler assicurare un primo immediato sostegno al reddito, si pone nella prospettiva di una rivisitazione delle disposizioni vigenti, alla luce di una verifica più puntuale della loro applicazione concreta. Si prevede, quindi, che, dopo aver acquisito il parere della Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano (Conferenza Stato-regioni) e aver sentito le parti sociali, sia adottato un decreto interministeriale che stabilisca, nel rispetto degli equilibri di finanza pubblica, criteri più puntuali per la concessione degli ammortizzatori in deroga. Si introduce anche un più puntuale monitoraggio, da parte dell'Istituto nazionale della previdenza sociale (INPS), degli andamenti di spesa.

Ulteriore misura prevista dal decreto-legge in esame è intesa a garantire la continuità nell'erogazione di servizi pubblici essenziali, prorogando, a talune condizioni, il termine entro il quale le amministrazioni pubbliche possono prorogare i contratti di lavoro subordinato a tempo determinato che superano il limite temporale prescritto dalla normativa vigente.

In particolare, il decreto-legge prevede quanto segue.

Articolo 1. – La disposizione di cui al comma 1 è diretta a sospendere il versamento della rata di giugno dell'IMU, al fine di concedere un lasso di tempo necessario per la riforma della disciplina dell'imposizione fiscale sul patrimonio immobiliare, inclusa la disciplina della TARES, a riconsiderare l'articolazione della potestà impositiva a livello statale e locale e la deducibilità, ai fini della determinazione del reddito di impresa, dell'IMU relativa agli immobili utilizzati per attività produttive.

Il medesimo comma indica le categorie di immobili in ordine alle quali opera la suddetta sospensione, ossia le abitazioni principali e le relative pertinenze, ad esclusione delle abitazioni di tipo signorile (categoria catastale A/1), delle abitazioni in ville (categoria catastale A/8) e dei castelli e palazzi di eminenti pregi artistici o storici (categoria catastale A/9), le unità immobiliari appartenenti alle cooperative a proprietà indivisa e gli alloggi regolarmente assegnati dagli istituti autonomi per le case popolari (IACP) o dagli enti di edilizia residenziale pubblica, aventi le medesime finalità, qualunque sia la relativa denominazione, nonché i terreni agricoli e i fabbricati rurali.

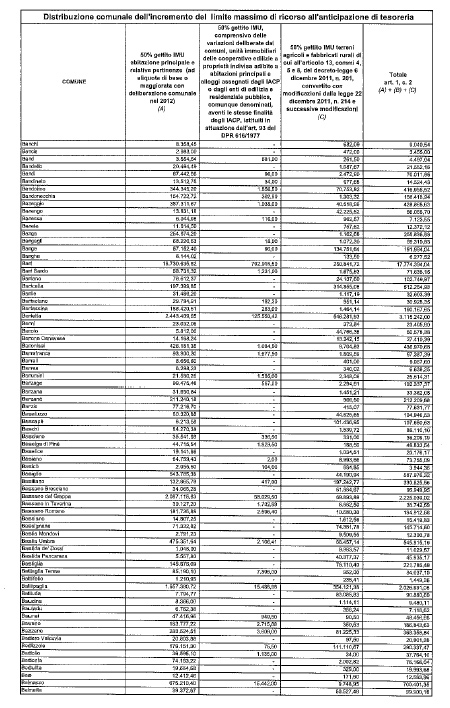

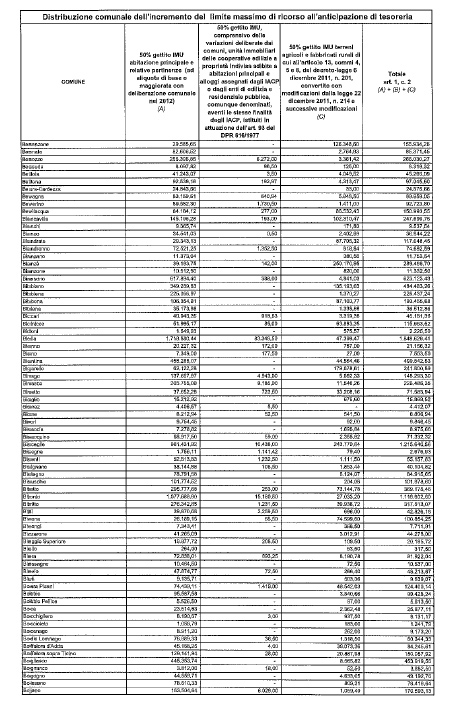

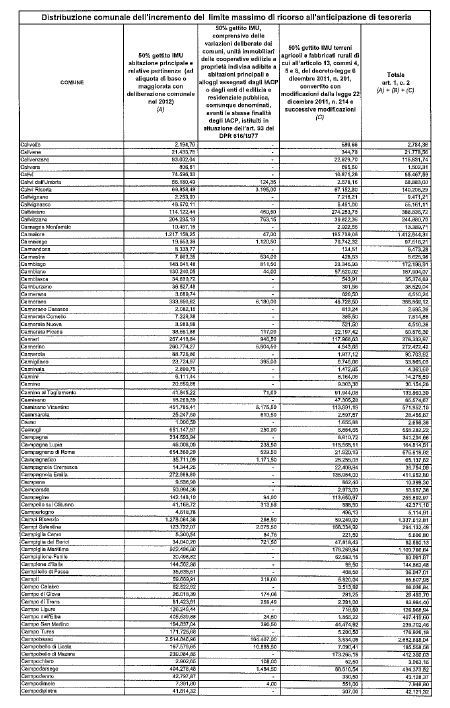

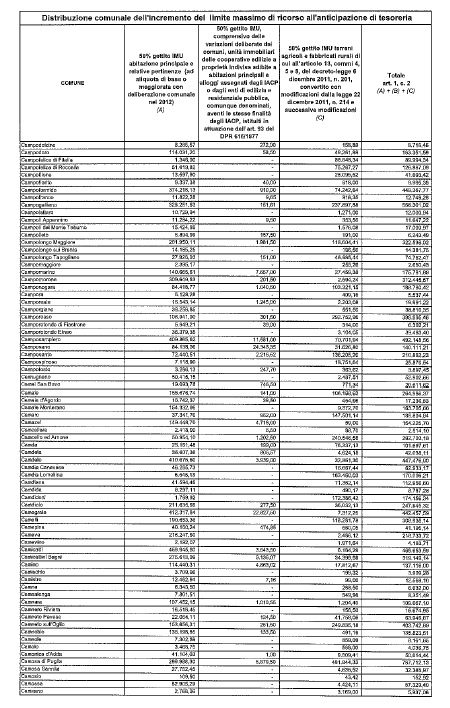

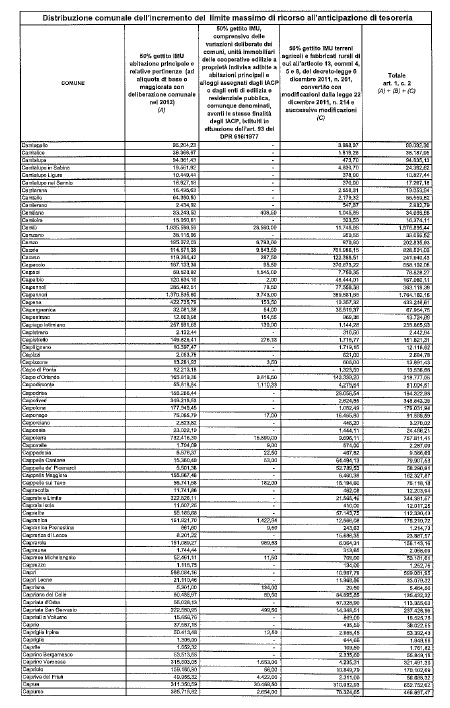

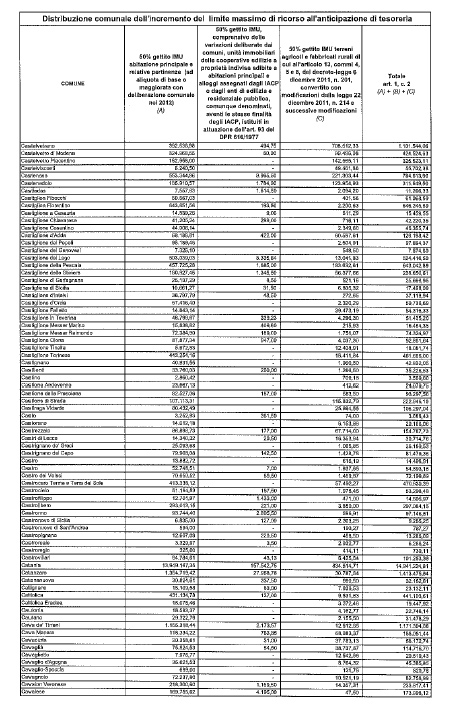

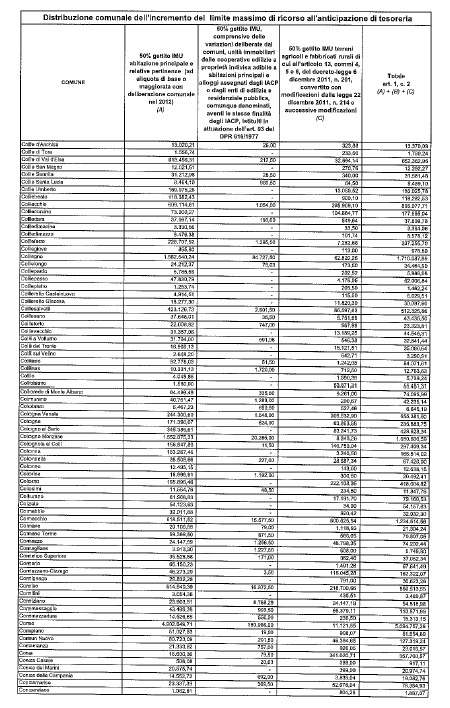

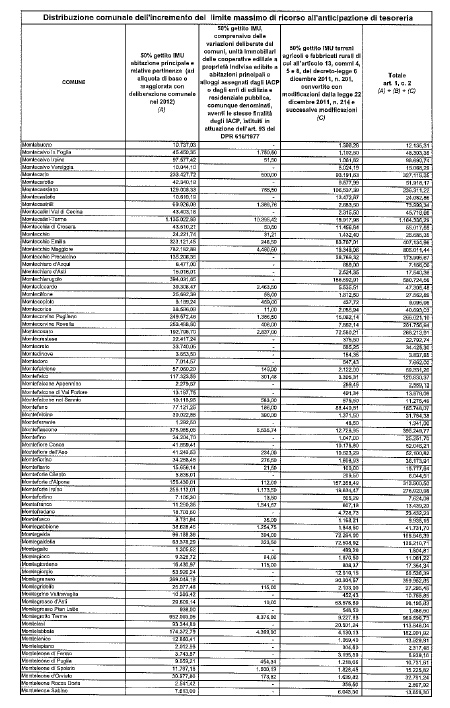

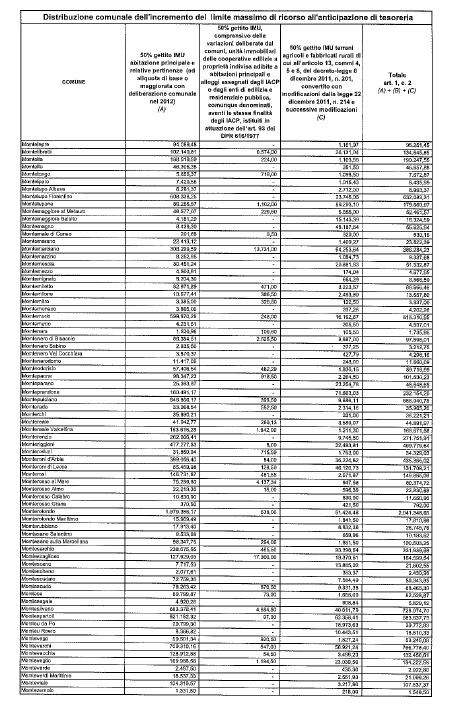

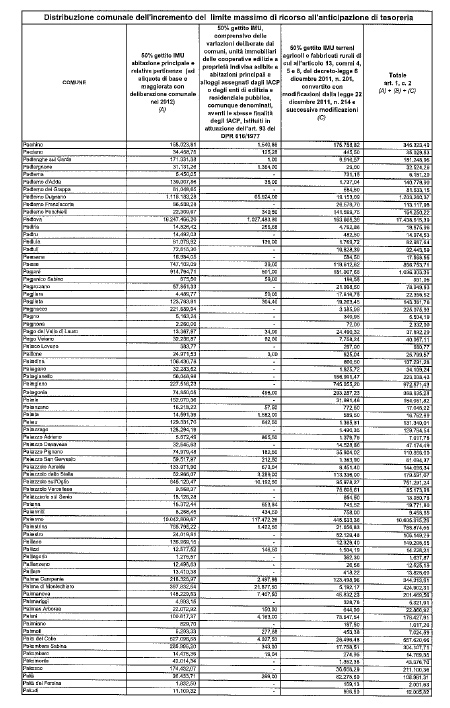

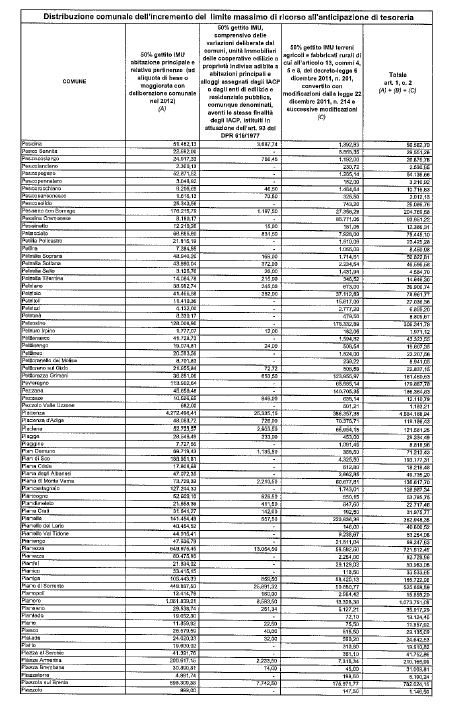

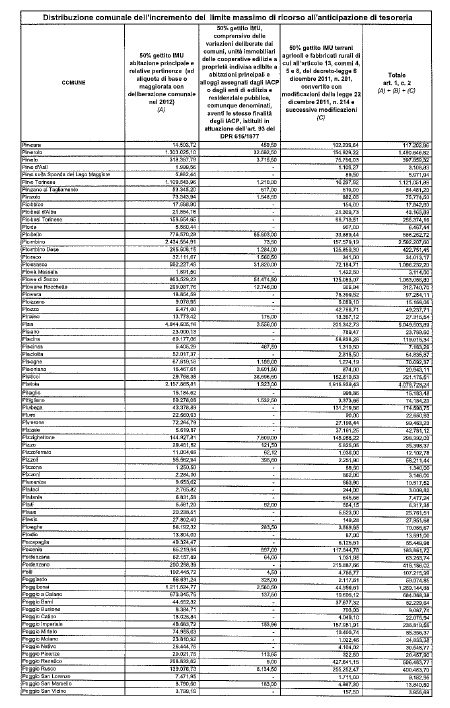

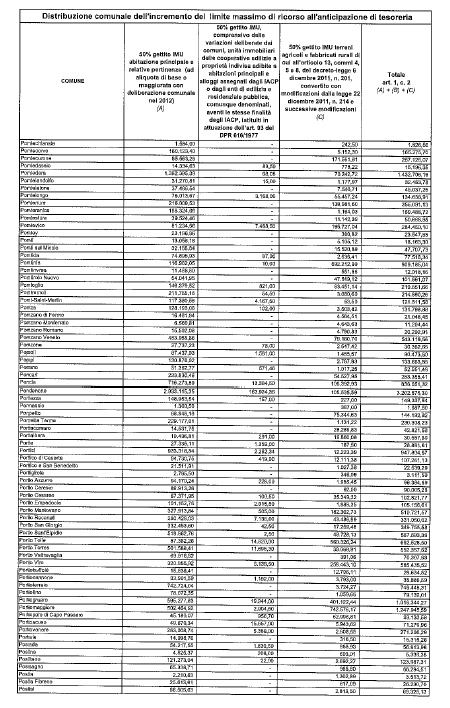

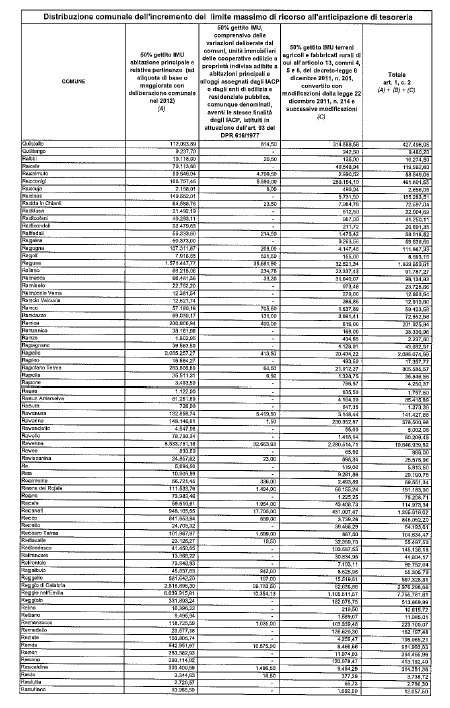

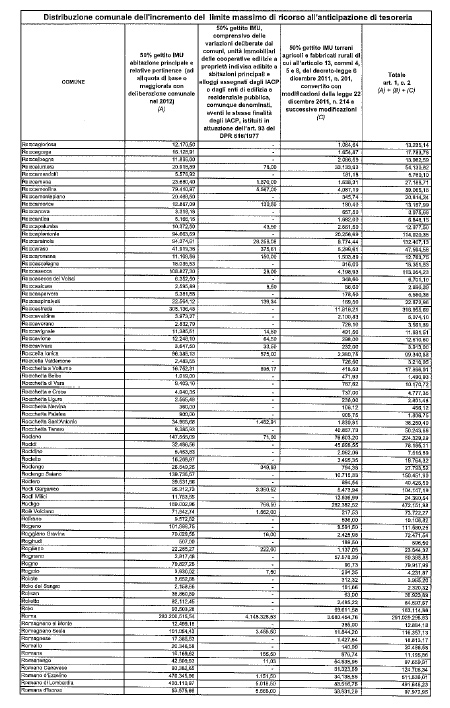

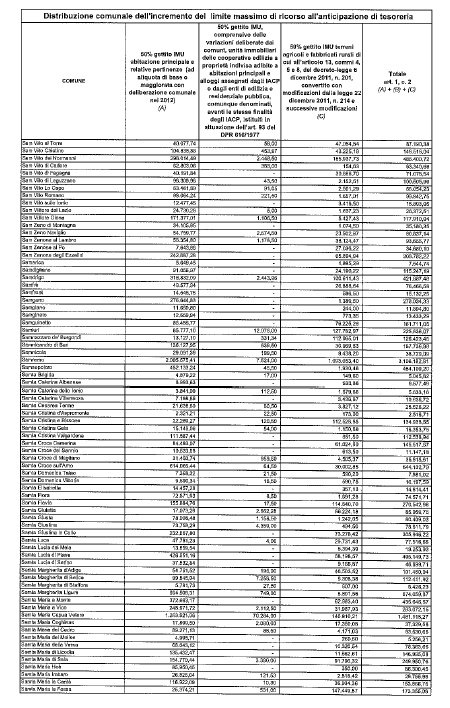

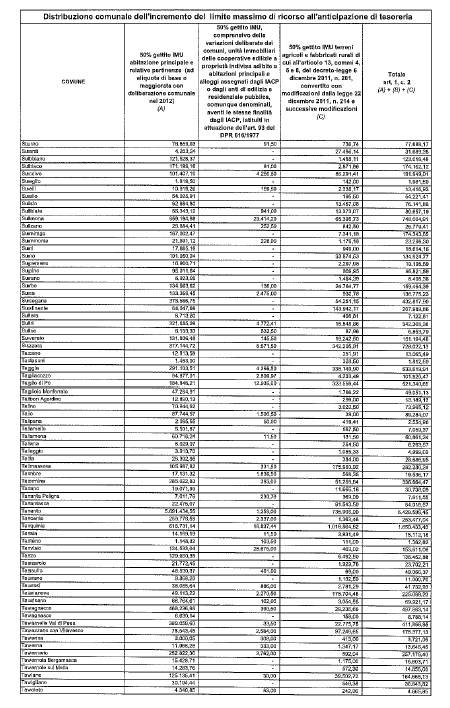

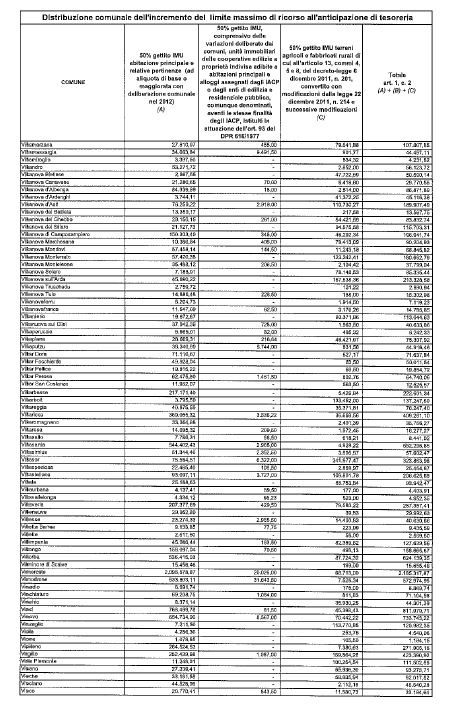

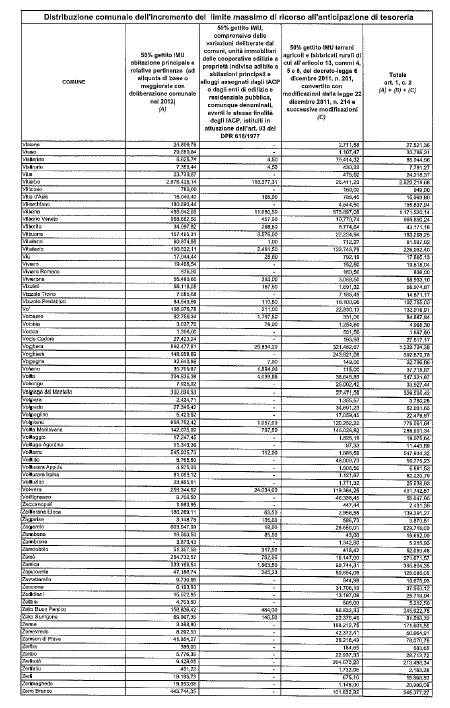

Al fine di garantire ai comuni la liquidità che verrà meno a seguito della sospensione della rata dell'imposta di cui trattasi, il comma 2 prevede il temporaneo incremento del limite massimo di ricorso all'anticipazione di tesoreria per un importo pari al 50 per cento del gettito dell'IMU relativo all'anno 2012, risultante per ciascun comune da apposito elenco allegato al decreto-legge (allegato A).

Ai fini della determinazione del suddetto gettito dell'IMU si tiene conto, per le abitazioni principali e le relative pertinenze, dell'IMU 2012 ad aliquota base o maggiorata, se deliberata dai comuni, e, per le unità immobiliari appartenenti alle cooperative a proprietà indivisa, per gli alloggi regolarmente assegnati dagli IACP e per i terreni agricoli e i fabbricati rurali, dell'IMU 2012 comprensiva delle variazioni, in aumento o in diminuzione, deliberate dai comuni.

Il comma 3 dispone, altresì, che gli oneri per interessi a carico dei comuni per l'utilizzazione delle maggiori anticipazioni di tesoreria siano rimborsati a ciascun comune dal Ministero dell'interno, con modalità e termini fissati con decreto del medesimo Ministero, da adottare entro venti giorni dalla data di entrata in vigore del decreto-legge.

Il comma 4 prevede che all'onere di cui al comma 3, stimato in euro 18,2 milioni per l'anno 2013, si provveda, quanto ad euro 12,5 milioni, mediante riduzione del Fondo per interventi strutturali di politica economica, quanto ad euro 600.000 mediante utilizzo dei risparmi derivanti dal contenimento delle spese relative all'esercizio dell'attività politica, di cui all'articolo 3 del presente decreto-legge, e quanto ad euro 5,1 milioni mediante riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2013-2015, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per il 2013, allo scopo parzialmente utilizzando l'accantonamento relativo al medesimo Ministero.

Articolo 2. – L'articolo 2 precisa che la riforma della disciplina dell'imposizione tributaria sugli immobili dovrà avvenire nel rispetto degli obiettivi primari programmatici indicati nel DEF 2013 e in coerenza con gli impegni assunti dall'Italia in ambito europeo.

Inoltre, il secondo periodo della disposizione in esame prevede che, ove non si provveda alla riforma di cui all'articolo 1 entro il 31 agosto 2013, si continuerà ad applicare la disciplina vigente, differendo al 16 settembre 2013 il termine per il versamento della prima rata dell'IMU, relativa agli immobili di cui al medesimo articolo 1.

Articolo 3. – La norma è intesa al contenimento dei costi della politica, introducendo, per i parlamentari che assumono incarichi di Governo, il divieto di cumulo del trattamento economico spettante in qualità di Ministri o Sottosegretari di Stato con l'indennità loro spettante quali membri del Parlamento ovvero, qualora i predetti parlamentari siano dipendenti di pubbliche amministrazioni, con il trattamento economico in godimento presso l'amministrazione di appartenenza, nell'eventualità che gli stessi abbiano optato, in luogo dell'indennità parlamentare, per il mantenimento di tale trattamento economico.

L'urgenza è determinata dalla necessità di conseguire immediati risparmi di spesa connessi all'esercizio dell'attività politica.

Articolo 4. – La disposizione di cui al comma 1 è volta a consentire un primo e immediato rifinanziamento degli ammortizzatori sociali in deroga, in considerazione di alcuni fattori, quali la crisi occupazionale e l'esigenza di assicurare adeguata tutela del reddito dei lavoratori, che impongono il reperimento di risorse anche mediante la ridestinazione provvisoria di somme già stanziate per altri fini, al momento non utilizzate.

Tali risorse si aggiungono a quelle già stanziate dall'articolo 2, comma 65, della legge 28 giugno 2012, n. 92, nonché dall'articolo 1, comma 253, della legge 24 dicembre 2012, n. 228, attivabili a seguito di riprogrammazione dei programmi cofinanziati dai Fondi strutturali dell'Unione europea 2007-2013 oggetto del Piano di azione e coesione.

In particolare, la lettera a) del comma in argomento prevede l'incremento del Fondo sociale per l'occupazione e la formazione nella misura di 250 milioni di euro, destinati al rifinanziamento dei predetti ammortizzatori sociali in deroga. Conseguentemente, in considerazione dei tempi necessari per il perfezionamento del procedimento concessivo dei benefici contributivi relativi al Fondo di cui all'ultimo periodo dell'articolo 1, comma 68, della legge 24 dicembre 2007, n. 247, lo stesso viene corrispondentemente ridotto, con l'impegno ad un tempestivo reintegro di pari misura, in modo da assicurare le previste finalità.

La lettera b) è volta ad accelerare l'attuazione del rifinanziamento degli ammortizzatori sociali in deroga, previsto con l'attivazione del meccanismo di cui al comma 255 dell'articolo 1 della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013). In particolare, si sostituisce la procedura originariamente prevista dal comma richiamato, disponendosi un diretto rifinanziamento degli ammortizzatori sociali in deroga. In dettaglio, si prevede che le risorse derivanti dall'aumento contributivo di cui all'articolo 25 della legge 21 dicembre 1978, n. 845, siano versate dall'INPS al bilancio dello Stato, per un importo pari a 246 milioni di euro per l'anno 2013, per essere riassegnate al Fondo sociale per l'occupazione e la formazione e destinate al finanziamento degli ammortizzatori di cui trattasi. Poiché le risorse in parola sono le medesime individuate dal precedente testo del comma 255, dalla disposizione non derivano nuovi o maggiori oneri per la finanza pubblica.

Alla lettera c) si prevede un ulteriore incremento dell'autorizzazione di spesa del Fondo sociale per l'occupazione e la formazione pari a complessivi 219 milioni di euro per il 2013, da destinare al rifinanziamento dei predetti ammortizzatori sociali in deroga, mediante i seguenti interventi:

1) le somme versate entro il 15 maggio 2013 all'entrata del bilancio dello Stato, ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, relative a sanzioni amministrative irrogate dall'Autorità garante della concorrenza e del mercato e destinate ad iniziative a vantaggio dei consumatori, che, alla data di entrata in vigore del presente provvedimento, non siano state riassegnate allo stato di previsione del Ministero dello sviluppo economico, restano acquisite all'entrata del bilancio dello Stato. Inoltre, si prevede che il fondo, appositamente costituito ai sensi del comma 2 del citato articolo 148, al quale affluiscono le entrate derivanti dalle suddette sanzioni amministrative, è ridotto, per il 2013, di 10 milioni di euro. Tale disposizione determina un recupero di risorse di euro 19 milioni;

2) si attingono, per l'anno 2013, 100 milioni di euro derivanti da risorse già destinate nel 2009 all'attuazione del Trattato Italia-Libia e non ancora impiegate in seguito al mutamento di regime intervenuto in Libia;

3) si dispone l'utilizzo di 100 milioni di euro da attingere al Fondo per lo sviluppo e la coesione, in relazione ai quali si assume l'impegno ad un successivo reintegro delle risorse in eguale misura.

Il comma 2 demanda ad un decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, previo parere della Conferenza Stato-regioni e sentite le parti sociali, la determinazione, nel rispetto degli equilibri di bilancio programmati, dei criteri per la concessione degli ammortizzatori

sociali in deroga, con particolare riferimento ai termini di presentazione delle relative domande, a pena di decadenza, alle causali di concessione, ai limiti di durata e reiterazione delle prestazioni anche in relazione alla continuazione rispetto ad altre prestazioni di sostegno del reddito, alle tipologie di datori di lavoro e lavoratori beneficiari.Si prevede, inoltre, che l'INPS, sulla base dei decreti di concessione inviati telematicamente dal Ministero del lavoro e delle politiche sociali e dalle regioni, effettui un monitoraggio, anche preventivo, della spesa, rendendolo disponibile al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze, al fine di verificare gli andamenti di spesa e poter conseguentemente intervenire nel settore con misure adeguate.

Il comma 3 interviene sul comma 405 dell'articolo 1 della legge 24 dicembre 2012, n. 228, prevedendo che si mantengano nel conto dei residui, per l'importo di 57.635.541 euro, le somme impegnate per il finanziamento dei contratti di solidarietà e non ancora pagate, affinché nel 2013 siano versate all'entrata del bilancio dello Stato, per la riassegnazione allo stato di previsione del Ministero del lavoro e delle politiche sociali, per essere destinate alle medesime finalità.

Infine, il comma 4 proroga dal 31 luglio 2013 al 31 dicembre 2013 il termine entro il quale le amministrazioni pubbliche possono prorogare i contratti di lavoro subordinato a tempo determinato, in essere al 30 novembre 2012, che superano il limite dei trentasei mesi comprensivi di proroghe e rinnovi o il diverso limite previsto dai contratti collettivi nazionali del relativo comparto, previo accordo decentrato con le organizzazioni sindacali rappresentative del settore interessato.

Per garantire l'operatività degli sportelli unici per l'immigrazione nei compiti di accoglienza e integrazione e degli uffici immigrazione delle questure, il comma 5 proroga al 31 dicembre 2013 il termine, che l'articolo 1, comma 410, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013) fissa, da ultimo, al 30 giugno 2013, di scadenza dei contratti di lavoro a tempo determinato del personale inquadrato nella ex posizione economica B1 – area II, fascia 1, della durata di tre anni, a decorrere dal 1o gennaio 2008, per le esigenze connesse al rafforzamento delle attività di contrasto dell'immigrazione clandestina.

Alla copertura dell'onere, pari ad euro 9.943.590,96, derivante dalla proroga di sei mesi dei suddetti contratti, relativi a 632 unità di personale attualmente in servizio, si provvede mediante l'utilizzo delle risorse del Fondo di rotazione per la solidarietà alle vittime dei reati di tipo mafioso, delle richieste estorsive e dell'usura, secondo le procedure di cui all'articolo 5, comma 1, del decreto-legge 20 giugno 2012, n. 79, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 131.

Infine, il comma 6 autorizza il Ministro dell'economia e delle finanze ad apportare con proprio decreto le variazioni di bilancio occorrenti per l'attuazione del presente decreto-legge.

Articolo 5. – La norma fissa l'entrata in vigore del decreto-legge al giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Il comma 1 dell'articolo in esame, nelle more di una riforma complessiva della disciplina dell'imposizione fiscale sul patrimonio immobiliare, ivi compresa la disciplina del tributo comunale sui rifiuti e sui servizi, prevede per l'anno 2013 la sospensione del versamento della prima rata dell'imposta municipale propria (IMU), di cui all'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, per le seguenti categorie di immobili:

abitazioni principali e relative pertinenze, esclusi i fabbricati classificati nelle categorie catastali A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli, palazzi di eminenti pregi artistici o storici);

unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari, nonché per gli alloggi regolarmente assegnati dagli istituti autonomi per le case popolari (IACP) o dagli enti di edilizia residenziale pubblica, comunque denominati, aventi le stesse finalità degli IACP, istituiti in attuazione dell'articolo 93 del decreto del Presidente della Repubblica 24 luglio 1977, n. 616;

terreni agricoli e fabbricati rurali strumentali.

Il comma 2 prevede che il limite massimo di ricorso all'anticipazione di tesoreria di cui all'articolo 222 del decreto legislativo 18 agosto 2000, n. 267, come modificato, per l'anno 2013, dall'articolo 1, comma 9, del decreto-legge 8 aprile 2013, n. 35, sia ulteriormente incrementato sino al 30 settembre 2013, di un importo pari al 50 per cento del gettito relativo all'anno 2012, come risultante per ciascun comune dall'allegato A al presente decreto:

dell'imposta municipale propria ad aliquota di base o maggiorata se deliberata dai comuni, con riferimento alle abitazioni principali e relative pertinenze;

dell'imposta municipale propria, comprensivo delle variazioni deliberate dai comuni, con riferimento alle unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale dei soci assegnatari e relative pertinenze, nonché per gli alloggi regolarmente assegnati dagli istituti autonomi per le

case popolari (IACP) o dagli enti di edilizia residenziale pubblica adibiti alle medesime finalità;dell'imposta municipale propria con riferimento ai terreni agricoli e fabbricati rurali strumentali.

Nel prospetto seguente si riepilogano le categorie di immobili con l'indicazione del gettito dell'IMU su base annua e della quota del 50 per cento presa a riferimento dal citato comma 2 ai fini della determinazione del limite massimo di ricorso all'anticipazione di tesoreria (in milioni di euro):

|

|

|

|

| gettito dell'IMU per gli immobili considerati ai fini dell'anticipazione di tesoreria: | ||

| IMU abitazione principale e relative pertinenze con aliquota maggiorata, se deliberata dai comuni, o ad aliquota di base (inclusi i fabbricati delle categorie A/1, A/8 e A/9) | 4.082,1 | 2.041,1 |

| IMU terreni (con manovrabilità dei comuni) | 630,2 | 315,1 |

| IMU fabbricati rurali strumentali (con manovrabilità dei comuni) | 64,2 | 32,1 |

| IMU unità immobiliari appartenenti alle cooperative a proprietà indivisa, adibite ad abitazioni principali, IACP e edilizia residenziale pubblica (con manovrabilità dei comuni) | 76,2 | 38,1 |

|

|

4.852,7 | 2.426,4 |

Si illustrano di seguito i criteri e la metodologia di calcolo utilizzati per determinare l'incremento del limite massimo di ricorso all'anticipazione di tesoreria da parte dei comuni:

1) per le abitazioni principali e relative pertinenze sono stati considerati i versamenti effettuati dai contribuenti con riferimento all'IMU per il 2012 per le suddette unità immobiliari contraddistinti con codice tributo 3912. Sono state in particolare elaborate le deleghe di versamento tramite modello F24 al 14 marzo 2013, che includono anche i versamenti ritardati affluiti fino alla predetta data. Sulla base dei suddetti versamenti è stata stimata per tutti i comuni l'IMU ad aliquota di base. Per i soli comuni che hanno deliberato un incremento di aliquota nel corso del 2012, identificati puntualmente attraverso l'incrocio con le aliquote deliberate da ciascun comune e raccolte dall'Istituto per la finanza e l'economia locale (IFEL) ai sensi del comma 383 dell'articolo 1 della legge di stabilità per il 2013 (legge n. 228 del 2012), è stata considerata la variazione del gettito dell'IMU a seguito degli aumenti delle aliquote. Utilizzando questa metodologia, il gettito dell'IMU sulle abitazioni principali e relative pertinenze è risultato pari a 4.082,1 milioni di euro. Su tale importo è stato calcolato il 50 per cento al fine di pervenire alla determinazione dell'incremento del limite massimo di ricorso all'anticipazione di tesoreria da parte di ciascun comune. La distribuzione comunale del

50 per cento del gettito dell'IMU per tale tipologia di fabbricati, pari a 2.041,1 milioni di euro, è riportata nell'allegato A annesso al presente decreto-legge (colonna A);2) per le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale dei soci assegnatari e relative pertinenze, nonché per gli alloggi regolarmente assegnati dagli istituti autonomi per le case popolari (IACP) o dagli enti di edilizia residenziale pubblica adibiti alle medesime finalità, sono stati puntualmente considerati i versamenti dell'IMU per il 2012 effettuati dai contribuenti che, relativamente alle suddette unità immobiliari, hanno versato l'imposta municipale propria, ad aliquota deliberata dai comuni per il 2012 (nel caso di manovrabilità esercitata da parte degli enti) ovvero ad aliquota di base, utilizzando il codice tributo 3918 («Altri fabbricati quota comune») e indicando contestualmente nel modello di versamento la detrazione per abitazione principale. Utilizzando questa metodologia, il gettito dell'IMU relativo alle tipologie immobiliari in esame è risultato pari a 76,2 milioni di euro. Su tale importo è stato calcolato il 50 per cento (38,1 milioni di euro) al fine di pervenire alla determinazione dell'incremento del limite massimo di ricorso all'anticipazione di tesoreria da parte di ciascun comune. La distribuzione comunale del 50 per cento del gettito dell'IMU per detta tipologia di fabbricati è riportata nell'allegato A annesso al presente decreto-legge (colonna B);

3) per i terreni agricoli e i fabbricati rurali, sono stati considerati i versamenti dell'IMU per il 2012 effettuati dai contribuenti che, relativamente ai suddetti immobili, hanno versato l'imposta municipale propria ad aliquota deliberata dai comuni per il 2012 (nel caso di manovrabilità esercitata da parte degli enti) ovvero ad aliquota di base. In particolare, considerato che a partire dal 2013 il gettito dell'IMU relativo ai terreni affluisce integralmente ai comuni, mentre nel 2012 era prevista la riserva erariale nella misura del 50 per cento dell'aliquota base, nella determinazione dell'incremento del limite massimo di ricorso all'anticipazione di tesoreria è stato considerato il gettito dell'IMU sui terreni per il 2012 versato sia ai comuni sia allo Stato. Utilizzando questa metodologia, il gettito dell'IMU relativo alle fattispecie immobiliari in esame è risultato pari a 694,4 milioni di euro. Su tale importo è stato calcolato il 50 per cento (347,2 milioni di euro) al fine di pervenire alla determinazione dell'incremento del limite massimo dell'importo dell'anticipazione di tesoreria da parte di ciascun comune. La distribuzione comunale del 50 per cento del gettito dell'IMU per tale tipologia di immobili è riportata nell'allegato A annesso al presente decreto-legge (colonna C);

Il totale del gettito dell'IMU corrispondente all'incremento del limite massimo di ricorso all'anticipazione di tesoreria di cui al comma 2 dell'articolo 1 del presente decreto-legge è riportato per ciascun comune nell'ultima colonna (A B C) dell'allegato A. L'importo complessivo dell'incremento dell'anticipazione è pari a 2.426,4 milioni di euro.

Su tale importo sono stati calcolati gli oneri per interessi, pari a 18,20 milioni di euro per l'anno 2013, applicando un tasso di interesse annuale pari al 3 per cento e rideterminando su base trimestrale l'importo ottenuto.

Il comma 4 prevede la copertura degli oneri derivanti dal comma 2, pari a 18,2 milioni di euro per l'anno 2013.

A tal fine sono disposti: per l'importo di 5,1 milioni di euro, la riduzione dello stanziamento del fondo speciale di parte corrente iscritto nello stato di previsione del Ministero dell'economia e delle finanze, allo scopo parzialmente utilizzando l'accantonamento relativo al medesimo Ministero; per l'importo di 12,5 milioni di euro, la riduzione del Fondo per interventi strutturali di politica economica (FISPE); per 600.000 euro, l'utilizzo dei risparmi effettivi di cui all'articolo 3.

La norma, al fine di assicurare l'invarianza degli effetti sui saldi di finanza pubblica, prevede che, nel caso di mancata adozione della riforma entro la data del 31 agosto 2013, continua ad applicarsi la disciplina vigente e il termine di versamento della prima rata dell'imposta municipale propria per gli immobili di cui al medesimo articolo 1 è fissato al 16 settembre 2013.

La minore spesa annua, pari a 2.073.213 euro al lordo degli oneri riflessi, quale risulta dal seguente prospetto, è stata stimata, per le unità sopraindicate, considerando gli emolumenti (stipendio e indennità integrativa speciale) che gli interessati non percepiranno per effetto del divieto di cumulo previsto dalla norma.

Per l'anno 2013, ipotizzando la decorrenza della misura a partire dal mese di giugno, la minore spesa ammonta a 1.209.375 euro (7/12 di 2.073.214 euro).

Gli effetti dell'intervento proposto in termini di indebitamento netto sono pari ad euro 1.036.606 in ragione d'anno e a euro 604.687 per 7 mensilità.

(Importi in euro comprensivi della 13a mensilità)

|

|

|

|

|

|

|

|

|

| Presidente del Consiglio parlamentare |

|

|

|

|

|

|

|

| Ministro parlamentare |

|

|

|

|

|

|

|

| Sottosegretario parlamentare |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Comma 1, lettera a). La disposizione è diretta a incrementare nell'ambito del Fondo sociale per l'occupazione e la formazione le risorse destinate al finanziamento degli ammortizzatori sociali in deroga, per l'anno 2013, per 250 milioni di euro.

Da ciò derivano maggiori oneri sul saldo netto da finanziare (SNF) per 250 milioni di euro e sull'indebitamento netto in termini di maggiori prestazioni sociali per 150 milioni di euro, atteso che gli oneri per contribuzione figurativa (stimabili in 100 milioni di euro, circa il 40 per cento dell'importo complessivo) hanno riflesso sul 2013 solo in termini di SNF.

Alla copertura dei sopraindicati oneri si provvede mediante corrispondente riduzione, per 250 milioni di euro per l'anno 2013, del Fondo di cui all'ultimo periodo dell'articolo 1, comma 68, della legge n. 247 del 2007 destinato al finanziamento degli sgravi contributivi sui salari di secondo livello.

Nei termini sopra esposti, dalla disposizione non derivano effetti negativi per la finanza pubblica, conseguendo esclusivamente una diversa destinazione di somme.

Comma 1, lettera b). La disposizione è diretta a dare più tempestiva attuazione al procedimento amministrativo di rifinanziamento degli ammortizzatori sociali in deroga già previsto dal comma 255 dell'articolo 1 della legge n. 228 del 2012 (legge di stabilità 2013). Dalla disposizione non derivano nuovi o maggiori oneri per la finanza pubblica, dal momento che la stessa è finalizzata a sostituire la procedura amministrativa originariamente prevista dal comma 255 con un diretto rifinanziamento degli ammortizzatori sociali in deroga di equivalente ammontare, come indicato nella relazione tecnica al disegno di legge di stabilità 2013, e pari a 246 milioni di euro per l'anno 2013 (148 milioni di euro per prestazioni sociali e 98 milioni di euro per contribuzione figurativa) a valere sulle medesime risorse individuate dallo stesso comma 255.

Comma 1, lettera c). La disposizione è diretta a incrementare nell'ambito del Fondo sociale per l'occupazione e la formazione le risorse destinate al finanziamento degli ammortizzatori sociali in deroga per l'anno 2013 per 219 milioni di euro.

Da ciò derivano maggiori oneri sul SNF per 219 milioni di euro e sull'indebitamento netto in termini di maggiori prestazioni sociali per 131 milioni di euro, atteso che gli oneri per contribuzione figurativa (stimabili in 88 milioni di euro, circa il 40 per cento dell'importo complessivo) hanno riflesso sul 2013 solo in termini di SNF.

Alla copertura dei sopraindicati oneri si provvede nei seguenti termini:

1) utilizzo delle somme versate entro il 15 maggio 2013 all'entrata del bilancio dello Stato, ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, derivanti da sanzioni

amministrative irrogate dall'Autorità garante della concorrenza e del mercato e destinate ad iniziative a vantaggio dei consumatori, che alla data di entrata in vigore del presente provvedimento non sono state riassegnate allo stato di previsione del Ministero dello sviluppo economico. Le predette somme versate sul capitolo di entrata del bilancio dello Stato al 15 maggio ammontano a euro 9.124.922 al netto della quota pari a euro 807.193 già riassegnata con decreto del Ministro dell'economia e delle finanze n. 14878; riduzione, per un importo di 10 milioni di euro, del Fondo derivante dalle sanzioni amministrative irrogate dall'Autorità garante della concorrenza e del mercato destinate ad iniziative a favore dei consumatori. Sul predetto Fondo, istituito nello stato di previsione del Ministero dello sviluppo economico, sono disponibili complessivamente 17,8 milioni di euro, derivanti dalla riassegnazione delle entrate affluite al bilancio dello Stato disposta con il decreto del Ministro dell'economia e delle finanze n. 14878, registrato dalla Corte dei conti il 28 marzo 2013;2) quanto a 100 milioni di euro mediante utilizzo di una corrispondente quota delle disponibilità in conto competenza di cui all'articolo 5 della legge 6 febbraio 2009, n. 7, che viene versata all'entrata per provvedere alla copertura di tali oneri. L'attuale stanziamento ammonta a 180 milioni di euro;

3) quanto a 100 milioni di euro mediante riduzione delle risorse del Fondo per lo sviluppo e la coesione per 100 milioni di euro a valere sulle risorse della cosiddetta quota nazionale, tenuto anche conto che tale modalità di copertura è già stata utilizzata in passato per fronteggiare interventi di natura corrente nonché per oneri per ammortizzatori sociali. In conseguenza della disposizione il Comitato interministeriale per la programmazione economica (CIPE) provvederà alla riprogrammazione degli interventi già deliberati tenendo conto degli impegni assunti.

Nei termini sopra esposti, dalla disposizione non derivano effetti negativi per la finanza pubblica, conseguendo esclusivamente una diversa destinazione di somme.

In sintesi, tenuto pertanto conto dei finanziamenti per ammortizzatori sociali in deroga (ivi inclusi gli oneri per contribuzione figurativa) per effetto delle diverse disposizioni adottate (legge n. 92 del 2012, legge n. 228 del 2012 – legge di stabilità 2013 – e l'articolo in esame) risulta destinato per l'anno 2013 ad ammortizzatori sociali in deroga (con esclusione degli interventi specifici operati per via legislativa) complessivamente un importo pari a 2 miliardi di euro, tenuto anche conto delle risorse previste dalla legge n. 92 del 2012 e successive modificazioni (1 miliardo di euro) e delle risorse ulteriori da destinare ad ammortizzatori sociali in deroga mediante l'attuazione del procedimento amministrativo previsto dal comma 253 dell'articolo 1 della legge n. 228 del 2012 (legge di stabilità 2013) con la riprogrammazione dei programmi cofinanziati dai Fondi strutturali dell'Unione europea 2007/2013 oggetto del Piano di azione e coesione (in relazione al quale viene stimata la destinazione di 288 milioni di euro nell'ambito del predetto procedimento amministrativo).

Comma 2. Trattasi di disposizione diretta a prevedere che con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, siano determinati, nel rispetto degli equilibri di bilancio programmati, criteri per la concessione degli ammortizzatori in deroga alla normativa vigente, con particolare riguardo ai termini di presentazione, a pena di decadenza, delle relative domande, alle causali di concessione, ai limiti di durata e reiterazione delle prestazioni anche in relazione alla continuazione rispetto ad altre prestazioni di sostegno del reddito, alle tipologie di datori di lavoro e ai lavoratori beneficiari.

Al fine di verificare gli andamenti di spesa, l'INPS, sulla base dei decreti di concessione inviati telematicamente dal Ministero del lavoro e delle politiche sociali e dalle regioni, effettua un monitoraggio anche preventivo della spesa, rendendolo disponibile al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze. Allo svolgimento delle attività previste, l'INPS provvede con le risorse finanziarie, umane e strumentali disponibili a legislazione vigente.

Dalla disposizione, che è finalizzata a potenziare sia l'attività di monitoraggio sia il carattere selettivo dei criteri di concessione degli ammortizzatori in deroga, non derivano nuovi o maggiori oneri per la finanza pubblica.

Comma 3. Trattasi di disposizione diretta a prevedere che le somme già impegnate per il finanziamento dei contratti di solidarietà di cui all'articolo 5, commi 5 e 8, del decreto-legge n. 148 del 1993, convertito, con modificazioni, dalla legge n. 236 del 1993 e non ancora pagate, siano mantenute nel conto dei residui per l'importo di 57.635.541 euro per essere versate, nell'anno 2013, all'entrata del bilancio dello Stato, ai fini della successiva riassegnazione nello stato di previsione del Ministero del lavoro e delle politiche sociali, per essere destinate alle medesime finalità.

Dalla disposizione non conseguono effetti sul SNF ma un peggioramento in termini di indebitamento netto per 57,6 milioni di euro per l'anno 2013 per il riconoscimento di maggiori benefìci che trovano compensazione nell'ambito degli effetti complessivamente recati dall'articolo 4.

Comma 4. La disposizione non determina l'insorgenza di nuovi o maggiori oneri a carico della finanza pubblica, tenuto conto che la proroga avviene con l'utilizzo delle risorse disponibili a legislazione vigente.

Comma 5. La norma prevede un ulteriore differimento del termine previsto dall'articolo 1, comma 410, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), attualmente fissato al 30 giugno 2013, prorogandolo fino al 31 dicembre 2013, al fine di garantire l'operatività degli sportelli unici per l'immigrazione delle prefetture-uffici territoriali del Governo e degli uffici immigrazione delle questure.

Il costo derivante dalla proroga, per sei mesi, del contratto di lavoro a tempo determinato delle 632 unità che attualmente prestano servizio presso i suddetti uffici, da inquadrare nella fascia retributiva F1 – area II, è individuato, nell'allegato 1S alla presente relazione tecnica, ove sono partitamente considerate, secondo le misure attualmente in vigore, le varie voci retributive fisse e variabili: stipendio,

quota pro capite per fondo unico di amministrazione, compenso per lavoro straordinario e buoni pasto. A detta quantificazione sono stati, inoltre, applicati i cosiddetti oneri riflessi, costi a carico dell'Amministrazione, nella misura del 38,38 per cento per la retribuzione fissa e del 32,70 per cento per quella accessoria.Pertanto il costo derivante dalla proroga dei suddetti contratti di lavoro a tempo determinato dal 1o luglio 2013 al 31 dicembre 2013 risulta essere pari a euro 9.943.590,96.

Pertanto, alla copertura dei relativi oneri, come quantificati nella tabella allegata, si provvede mediante l'utilizzo delle risorse del Fondo di rotazione per la solidarietà alle vittime dei reati di tipo mafioso, delle richieste estorsive e dell'usura, secondo le procedure di cui all'articolo 5, comma 1, del decreto-legge 20 giugno 2012, n. 79, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 131, previo versamento delle stesse all'entrata del bilancio dello Stato e successiva riassegnazione per le predette finalità.

ALLEGATO

(Previsto dall'articolo 17, comma 30, della legge 15 maggio 1997, n. 127)

Legge 24 dicembre 2012, n. 228

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità 2013).

255. Entro il 30 aprile 2013, qualora dal monitoraggio dell'andamento degli ammortizzatori sociali in deroga e delle relative esigenze di intervento rappresentate dalle regioni e dalle province autonome emerga non sufficiente la provvista finanziaria a tal fine disposta, il Ministro del lavoro e delle politiche sociali convoca le organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale per individuare ulteriori interventi. Sentite le predette organizzazioni sindacali, il Ministro del lavoro e delle politiche sociali, con decreto di concerto con il Ministro dell'economia e delle finanze, può disporre, in via eccezionale, che le risorse derivanti dal 50 per cento dell'aumento contributivo di cui all'articolo 25 della legge 21 dicembre 1978, n. 845, per il periodo dal 1o giugno 2013 al 31 dicembre 2013, siano versate dall'INPS al bilancio dello Stato per la successiva riassegnazione al Fondo sociale per l'occupazione e la formazione di cui all'articolo 18, comma 1, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, ai fini del finanziamento degli ammortizzatori sociali in deroga di cui all'articolo 2, commi 64, 65 e 66 della legge 28 giugno 2012, n. 92. Con il medesimo decreto sono stabilite le necessarie modalità di attuazione delle disposizioni di cui al presente comma anche al fine di garantire la neutralità finanziaria sui saldi di finanza pubblica.

400. Nelle more dell'attuazione dell'articolo 1, comma 8, della legge 28 giugno 2012, n. 92, fermi restando i vincoli finanziari previsti dalla normativa vigente, nonché le previsioni di cui all'articolo 36 del decreto legislativo 30 marzo 2001, n. 165, le amministrazioni pubbliche di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165 possono prorogare i contratti di lavoro subordinato a tempo determinato, in essere al 30 novembre 2012, che superano il limite dei trentasei mesi comprensivi di proroghe e rinnovi, previsto dall'articolo 5, comma 4-bis, del decreto legislativo 6 settembre 2001,

n. 368, o il diverso limite previsto dai Contratti collettivi nazionali del relativo comparto, fino e non oltre il 31 luglio 2013, previo accordo decentrato con le organizzazioni sindacali rappresentative del settore interessato secondo quanto previsto dal citato articolo 5, comma 4-bis, del decreto legislativo n. 368 del 2001. Sono fatti salvi gli eventuali accordi decentrati eventualmente già sottoscritti nel rispetto dei limiti ordinamentali, finanziari e temporali di cui al presente comma.405. È prorogata, per l'anno 2013, l'applicazione delle disposizioni di cui ai commi 14, nel limite di 35 milioni di euro per l'anno 2013, 15 e 16 dell'articolo 19 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, e successive modificazioni. L'intervento di cui al comma 16 è prorogato per l'anno 2013 nella misura del 90 per cento. Gli oneri derivanti dall'applicazione dei primi due periodi del presente comma sono posti a carico del Fondo sociale per occupazione e formazione, di cui all'articolo 18, comma 1, lettera a) del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, come rifinanziato dall'articolo 2, comma 65, della legge 28 giugno 2012, n. 92.

1. È convertito in legge il decreto-legge 21 maggio 2013, n. 54, recante interventi urgenti in tema di sospensione dell'imposta municipale propria, di rifinanziamento di ammortizzatori sociali in deroga, di proroga in materia di lavoro a tempo determinato presso le pubbliche amministrazioni e di eliminazione degli stipendi dei parlamentari membri del Governo.

2. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Visti gli articoli 77 e 87 della Costituzione;

Considerata la straordinaria necessità ed urgenza di provvedere in materia di pagamento dell'imposta municipale propria di cui all'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e successive modificazioni, conseguente alla contingente situazione economico- finanziaria del Paese;

Considerate le particolari ragioni di urgenza, connesse alla contingente situazione economico-finanziaria ed occupazionale del Paese, che impongono l'adozione di misure di sostegno al lavoro e di potenziamento degli ammortizzatori sociali per fare fronte alla perdurante situazione di crisi dei settori produttivi;

Vista la deliberazione del Consiglio dei Ministri, adottata nella riunione del 17 maggio 2013;

Sulla proposta del Presidente del Consiglio dei Ministri, del Ministro dell'interno, del Ministro dell'economia e delle finanze e del Ministro del lavoro e delle politiche sociali;

1. Nelle more di una complessiva riforma della disciplina dell'imposizione fiscale sul patrimonio immobiliare, ivi compresa la disciplina

del tributo comunale sui rifiuti e sui servizi, volta, in particolare, a riconsiderare l'articolazione della potestà impositiva a livello statale e locale, e la deducibilità ai fini della determinazione del reddito di impresa dell'imposta municipale propria relativa agli immobili utilizzati per attività produttive, per l'anno 2013 il versamento della prima rata dell'imposta municipale propria di cui all'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, è sospeso per le seguenti categorie di immobili:a) abitazione principale e relative pertinenze, esclusi i fabbricati classificati nelle categorie catastali A/1, A/8 e A/9;

b) unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari, nonché alloggi regolarmente assegnati dagli Istituti autonomi per le case popolari (IACP) o dagli enti di edilizia residenziale pubblica, comunque denominati, aventi le stesse finalità degli IACP, istituiti in attuazione dell'articolo 93 del decreto del Presidente della Repubblica 24 luglio 1977, n. 616;

c) terreni agricoli e fabbricati rurali di cui all'articolo 13, commi 4, 5 e 8, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e successive modificazioni.

2. Il limite massimo di ricorso all'anticipazione di tesoreria di cui all'articolo 222 del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267, come modificato, per l'anno 2013, dall'articolo 1, comma 9, del decreto-legge 8 aprile 2013, n. 35, è ulteriormente incrementato fino al 30 settembre 2013, di un importo, come risultante per ciascun comune, dall'allegato A, pari al cinquanta per cento:

a) del gettito relativo all'anno 2012 dell'imposta municipale propria ad aliquota di base o maggiorata se deliberata dai comuni, per l'anno medesimo con riferimento alle abitazioni principali e relative pertinenze;

b) del gettito relativo all'anno 2012 dell'imposta municipale propria, comprensivo delle variazioni deliberate dai comuni per l'anno medesimo, con riferimento agli immobili di cui alla lettera b) e c) del comma 1.

3. Gli oneri per interessi a carico dei comuni per l'attivazione delle maggiori anticipazioni di tesoreria sono rimborsati a ciascun comune dal Ministero dell'interno, con modalità e termini fissati con decreto del Ministero dell'interno, da adottare entro 20 giorni dalla data di entrata in vigore del presente decreto.

4. All'onere di cui al comma 3, pari a 18,2 milioni di euro per l'anno 2013 si provvede, quanto a 12,5 milioni di euro mediante corrispondente riduzione del fondo di cui all'articolo 10, comma 5, del

decreto-legge 29 novembre 2004, n. 282, convertito, con modificazioni, dalla legge 27 dicembre 2004, n. 307, quanto a 600.000 euro mediante utilizzo dei risparmi derivanti dall'articolo 3 e quanto a 5,1 milioni di euro mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2013-2015, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2013, allo scopo parzialmente utilizzando l'accantonamento relativo al medesimo Ministero.1. La riforma di cui all'articolo 1 dovrà essere attuata nel rispetto degli obiettivi programmatici primari indicati nel Documento di economia e finanza 2013 come risultante dalle relative risoluzioni parlamentari e, in ogni caso, in coerenza con gli impegni assunti dall'Italia in ambito europeo. In caso di mancata adozione della riforma entro la data del 31 agosto 2013, continua ad applicarsi la disciplina vigente e il termine di versamento della prima rata dell'imposta municipale propria degli immobili di cui al medesimo articolo 1 è fissato al 16 settembre 2013.

1. I membri del Parlamento, che assumono le funzioni di Presidente del Consiglio dei ministri, Ministro o Sottosegretario di Stato, non possono cumulare il trattamento stipendiale previsto dall'articolo 2 della legge 8 aprile 1952, n. 212, con l'indennità spettante ai parlamentari ai sensi della legge 31 ottobre 1965, n. 1261, ovvero con il trattamento economico in godimento per il quale abbiano eventualmente optato, in quanto dipendenti pubblici, ai sensi dell'articolo 68 del decreto legislativo 30 marzo 2001, n. 165.

1. In considerazione del perdurare della crisi occupazionale e della prioritaria esigenza di assicurare adeguata tutela del reddito dei lavoratori in modo tale da garantire il perseguimento della coesione sociale, ferme restando le risorse già destinate dall'articolo 2, comma 65, della legge 28 giugno 2012, n. 92, e successive modificazioni, e dall'articolo 1, comma 253, della legge 24 dicembre 2012, n. 228,

mediante riprogrammazione dei programmi cofinanziati dai Fondi strutturali comunitari 2007/2013 oggetto del Piano di azione e coesione, al fine di consentire, in vista dell'attuazione del monitoraggio di cui al comma 2, un primo, immediato rifinanziamento degli ammortizzatori sociali in deroga di cui all'articolo 2, commi 64, 65 e 66, della legge 28 giugno 2012, n. 92, e rilevata l'eccezionalità della situazione di emergenza occupazionale che richiede il reperimento di risorse al predetto fine, anche tramite la ridestinazione di somme già diversamente finalizzate dalla legislazione vigente, si dispone quanto segue:a) l'autorizzazione di spesa di cui all'articolo 1, comma 7, del decreto-legge 20 maggio 1993, n. 148, convertito, con modificazioni, dalla legge 19 luglio 1993, n. 236, confluita nel Fondo sociale per l'occupazione e la formazione, di cui all'articolo 18, comma 1, lettera a), del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, è incrementata, per l'anno 2013, di 250 milioni di euro per essere destinata al rifinanziamento dei predetti ammortizzatori sociali in deroga, con corrispondente riduzione per l'anno 2013 del Fondo di cui all'ultimo periodo dell'articolo 1, comma 68, della legge 24 dicembre 2007, n. 247, in considerazione dei tempi necessari per il perfezionamento del procedimento concessivo dei relativi benefici contributivi;

b) il comma 255 dell'articolo 1 della legge 24 dicembre 2012, n. 228, è sostituito dal seguente: «255. Le risorse derivanti dall'aumento contributivo di cui all'articolo 25 della legge 21 dicembre 1978, n. 845, per l'anno 2013 sono versate dall'INPS per un importo pari a 246 milioni di euro per l'anno 2013 al bilancio dello Stato per la successiva riassegnazione al Fondo sociale per l'occupazione e la formazione di cui all'articolo 18, comma 1, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, ai fini del finanziamento degli ammortizzatori sociali in deroga di cui all'articolo 2, commi 64, 65 e 66 della legge 28 giugno 2012, n. 92.»;

c) l'autorizzazione di spesa di cui all'articolo 1, comma 7, del decreto-legge 20 maggio 1993, n. 148, convertito, con modificazioni, dalla legge 19 luglio 1993, n. 236, confluita nel Fondo sociale per l'occupazione e la formazione, di cui all'articolo 18, comma 1, lettera a), del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, è ulteriormente incrementata, per l'anno 2013, di 219 milioni di euro derivanti dai seguenti interventi:

1) le somme versate entro il 15 maggio 2013 all'entrata del bilancio dello Stato ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, non riassegnate alla data di entrata in vigore del presente decreto restano acquisite all'entrata del bilancio dello Stato; il Fondo di cui all'articolo 148, comma 2, della legge 23 dicembre 2000, n. 388, è ridotto per l'anno 2013 di 10 milioni di euro;

2) per l'anno 2013 le disponibilità di cui all'articolo 5 della legge 6 febbraio 2009, n. 7, sono versate all'entrata del bilancio dello stato per un importo di 100 milioni di euro;

3) l'autorizzazione di spesa di cui all'artico 61 della legge 27 dicembre 2002, n. 289, e successive modificazioni è ridotta di 100 milioni di euro per l'anno 2013.

2. Con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, da adottare entro 30 giorni dalla data di entrata in vigore del presente decreto, acquisito il parere della Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano e sentite le parti sociali, sono determinati, nel rispetto degli equilibri di bilancio programmati, criteri di concessione degli ammortizzatori in deroga alla normativa vigente, con particolare riguardo ai termini di presentazione, a pena di decadenza, delle relative domande, alle causali di concessione, ai limiti di durata e reiterazione delle prestazioni anche in relazione alla continuazione rispetto ad altre prestazioni di sostegno del reddito, alle tipologie di datori di lavoro e lavoratori beneficiari. Allo scopo di verificare gli andamenti di spesa, l'Inps, sulla base dei decreti di concessione inviati telematicamente dal Ministero del lavoro e delle politiche sociali e dalle regioni, effettua un monitoraggio anche preventivo della spesa, rendendolo disponibile al Ministero del lavoro e delle politiche sociali ed al Ministero dell'economia e delle finanze. All'attuazione di quanto previsto dal presente comma l'Inps provvede con le risorse finanziarie, umane e strumentali disponibili a legislazione vigente.

3. Al comma 405 dell'articolo 1 della legge 24 dicembre 2012, n. 228, è aggiunto, in fine, il seguente periodo: «Le somme già impegnate per il finanziamento dei contratti di solidarietà di cui all'articolo 5, commi 5 e 8, del decreto-legge 20 maggio 1993, n. 148, convertito, con modificazioni, dalla legge 19 luglio 1993, n. 236 e non ancora pagate, sono mantenute nel conto dei residui per l'importo di 57.635.541 euro per essere versate, nell'anno 2013, all'entrata del bilancio dello Stato, ai fini della successiva riassegnazione nello stato di previsione del Ministero del lavoro e delle politiche sociali, per essere destinate alle medesime finalità.».

4. All'articolo 1, comma 400, della legge 24 dicembre 2012, n. 228, le parole: «31 luglio 2013» sono sostituite dalle seguenti: «31 dicembre 2013».

5. Il termine di cui all'articolo 1, comma 410, primo periodo, della legge 24 dicembre 2012, n. 228, è prorogato al 31 dicembre 2013, fermo restando quanto disposto dall'articolo 2, comma 6 del decreto-legge 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26 febbraio 2011, n. 10. A tale fine, con le procedure di cui all'articolo 5, comma 1, del decreto-legge 20 giugno 2012, n. 79, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 131, una somma pari a euro 9.943.590,96 per l'anno 2013 è assegnata all'apposito programma dello stato di previsione del Ministero dell'interno.

6. Il Ministro dell'economia e delle finanze è autorizzato ad apportare con proprio decreto le occorrenti variazioni di bilancio per l'attuazione del presente decreto.

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Il presente decreto, munito del sigillo dello Stato, sarà inserito nella Raccolta ufficiale degli atti normativi della Repubblica italiana. È fatto obbligo a chiunque spetti di osservarlo e di farlo osservare.

Dato a Roma, addì 21 maggio 2013.

Letta, Presidente del Consiglio dei Ministri.

Alfano, Ministro dell'interno.

Saccomanni, Ministro dell'economia e delle finanze.

Giovannini, Ministro del lavoro e delle politiche sociali.

Visto, il Guardasigilli: Cancellieri.